Каждый день в компаниях продаются товары, расходуются и поступают денежные средства, а значит, изменяются остатки материальных активов. Составлять постоянно баланс довольно сложно. Чтобы ежедневно видеть, сколько денежных средств и по каким статьям было потрачено, в 2000-м году был введен план счетов. Это официальный документ, в котором прописаны все 99 счетов бухгалтерского учета (БУ).

Описание документа

Начальникам, менеджерам и бухгалтерам организации нужно вовремя получать актуальную информацию о состоянии счетов, ведь эти данные напрямую влияют на управленческие решения. Допустим, компании нужно заплатить поставщикам определенную сумму. При правильном бухгалтерском учете сотруднику достаточно заглянуть в документы, чтобы понять, есть ли в наличии необходимые деньги. Туда же добавляется информация о том, кто должен заплатить фирме, сколько средств лежит на депозите и т.д. Это очень удобно и существенно упрощает работу, особенно если речь идет о крупных компаниях.

Бухгалтерский счет

Чтобы понять, что такое план счетов, сначала нужно разобраться с понятием «счета бухгалтерского учета». Это способ отражения имущества по составу и источникам его образования. Хозяйственные операции тоже подлежат сортировке по денежным, натуральным и трудовым признакам. Неподготовленному человеку довольно сложно понять, что же скрывается за этим определением. Но на самом деле все гораздо проще: по сути бухгалтерский счет представляет собой таблицу, в которой указана следующая информация:

- Дебетовый оборот — сумма всех операций, отраженная в дебете.

- Кредитовый — все операции, отраженные в кредите.

Обратите внимание! Дебет (увеличение) располагается слева, а кредит (уменьшение) — справа. Можно сказать, что дебет — это то, что должны компании, а кредит — то, что она должна другим.

Каждой операции для удобства присваивается двузначное число от 01 до 99. Это очень удобно, поскольку избавляет от необходимости каждый раз писать полное название актива. Вот как будет выглядеть упрощенный бухгалтерский счет :

| Дебет | Кредит |

| Сальдо на начало: 50 000 руб. | |

| 7 000 руб. — поступило от ООО «Конструктор» | 8 000 руб. — уплачено ООО «Стройматериалы» |

| 3 000 руб. — поступило от ООО «Ягель» | |

| Сальдо на конец: 52 000 руб. | |

Каждый день в предприятии осуществляются выплата заработной платы, покупка оборудования или материалов, уплата налогов и другие операции. Для удобства они группируются по однородным признакам. Каждой группе присвоен определенный номер. К примеру, оплата материалов поставщикам относится к счету №50 под названием «Касса организации». В этой категории следует учитывать все денежные средства в кассе компании.

План счетов

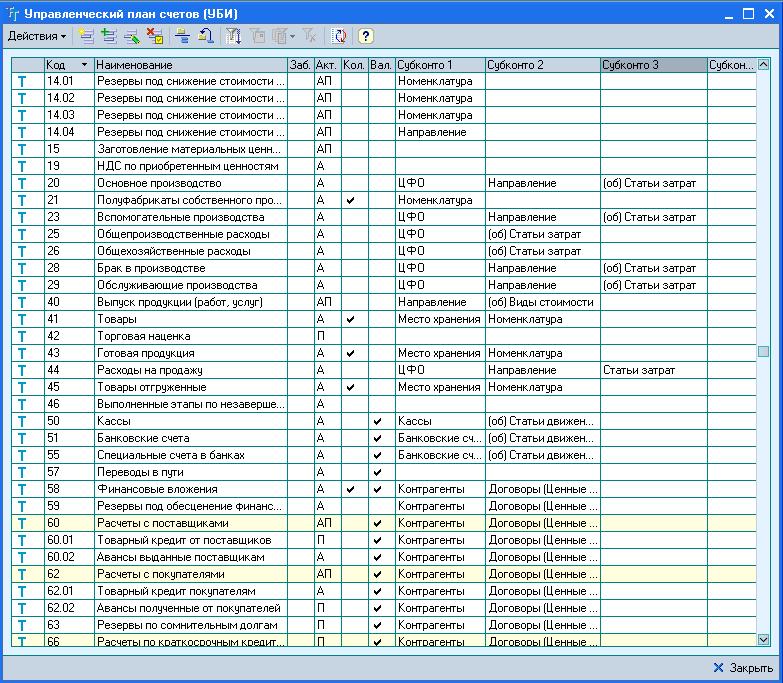

План счетов — это система регистрации и группировки фактов хозяйственной деятельности. Он используется в компаниях любой формы собственности (кроме финансовых организаций), применяющих двойной метод записи (корреспонденции счетов) для проводок. В плане указано 99 счетов БУ и еще 11 забалансовых. То, какой счет использовать, зависит от категории операции. Таким образом, в любой момент в документ можно заглянуть, чтобы уточнить актуальный номер бух.счета.

Важная информация! Организация может установить рабочий план счетов, в котором будут использоваться только самые распространенные операции. Небольшие фирмы могут обойтись 15-20 позициями.

Назначение

План счетов приносит предприятию много пользы. С помощью него можно наметить основные приоритеты и систематизировать бухгалтерский учет. Используя план, организация может утвердить рабочий БУ, который будет содержать полный перечень синтетических и аналитических счетов, необходимых для корректного ведения бухгалтерии. Но основная цель плана счетов — унификация, то есть ведение учета в разных компаниях по одному принципу с единым форматом регистров.

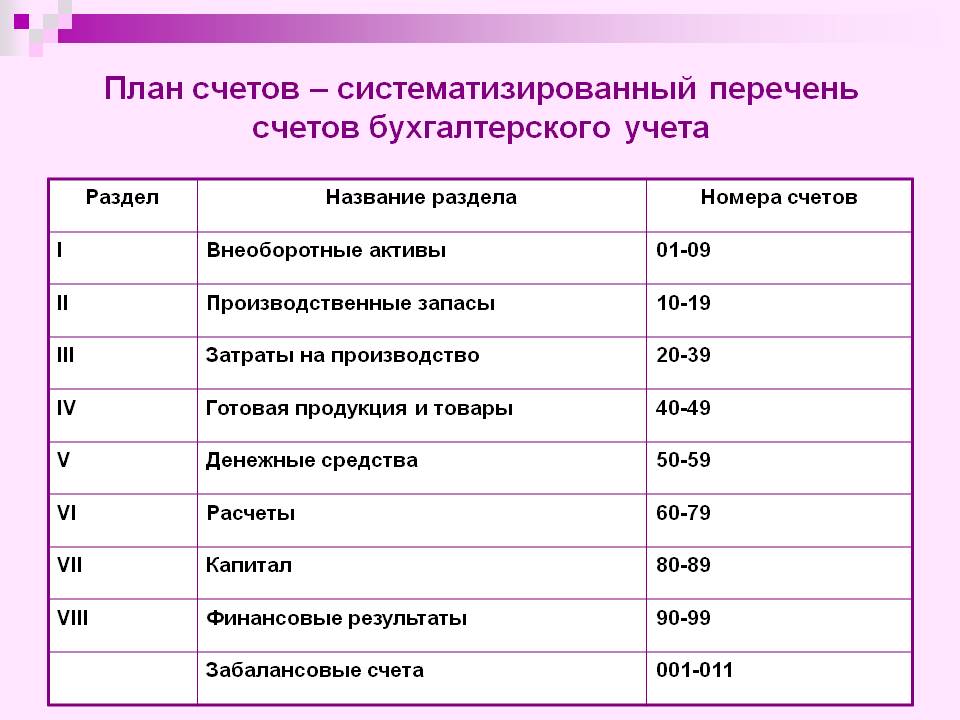

Наибольшей ценностью в плане обладают синтетические счета, которые группируют по следующим разделам:

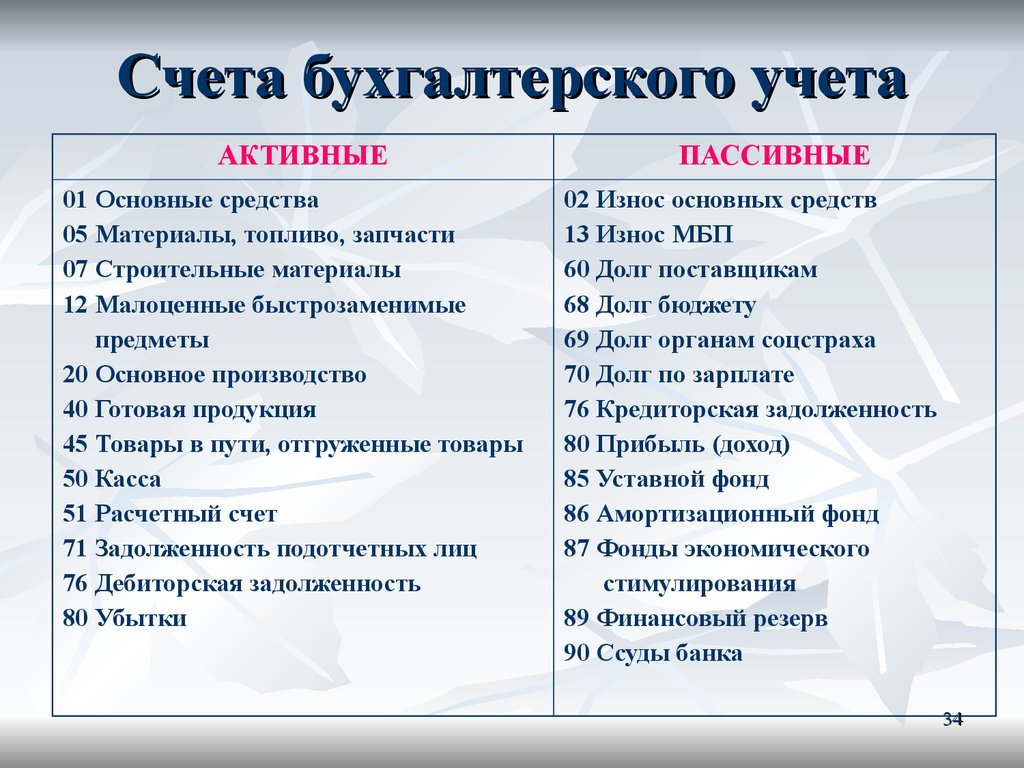

- 01-08: внеоборотные активы. К ним относятся оборудование и другие материальные активы и ценности, которые используются (но не расходуются) во время работы. Примером могут служить печатные станки, долгосрочные финансовые вложения и т.д.

- 10-19: производственные запасы. Используются для производства только один раз и переносят свою стоимость на готовый продукт или услуги. То есть, к этой категории можно отнести запчасти, материалы, топливо, инвентарь и т.д.

- 20-39: производственные затраты. Сюда входят затраты, которые несет организация при производстве товаров: охрана предприятия, заработная плата управляющим и рядовым сотрудникам, появление брака.

- 40-49: готовый товар. Этот раздел нужен для отражения продукции/услуг, произведенных или приобретенных для продажи за конкретный период времени. Также эти счета отражают размер наценки и расходы, связанные с реализацией.

- 50-59: денежные средства. В эту категорию входит информация о движении средств в кассе как на расчетных, так и на валютных, депозитных и кредитных счетах компании. Также именно в этом разделе отражаются финансовые вложения и переводы в пути.

- 60-89: расчеты. Самая обширная категория, в которую входят расчеты с поставщиками, кредиторами, заказчиками, а также налоги, сборы, выплата заработной платы и другие операции по текущим счетам, претензиям и другим операциям.

- 80-89: капитал. Здесь отражается имущество компании, резервный и уставный капитал, а также нераспределенная прибыль.

- 90-99: финансовые результаты. В эту категорию входит сальдо, расходы и доходы, акцизы и убытки от порчи ценностей.

Важно! Используя план счетов, руководитель может подобрать наиболее актуальные аналитические и синтетические счета, которые будут использоваться для ведения учета именно в этой компании.

Таблица с расшифровкой планов счетов с субсчетами

Бух счета таблица в 2019-м и 2021-м году выглядит следующим образом:

| Номер | Название счета | Краткое пояснение |

| 01 | Основные средства | Отображается общая информация об имуществе, строениях, которые находятся в эксплуатации или аренде компании. Субсчет: по видам основных средств (активный, инвентарный). |

| 02 | Амортизация основных средств | Стоимость износа нематериальных и материальных объектов основных средств, которые накопились за время их использования. |

| 03 | Доходные вложения в материальные ценности | В этой категории освещаются вложения компании в аренду материальных ценностей с целью получения дохода. Например, аренда помещения для магазина, оборудования для производства товара и т.д. Субсчет — «Выбытие материальных ценностей». |

| 04 | Нематериальные активы | К расходам на нематериальные активы можно отнести доход или траты на патенты, коммерческие исследования, разработку идей, научные работы и конструкторские проекты. Их нельзя измерить в вещественном эквиваленте, но они имеют свою материальную ценность. Субсчет проводится по видам активов и по расходам на различные работы. |

| 05 | Амортизация нематериальных активов | Потеря стоимости нематериальных активов, которая накопилась за время их использования. Отражается в кредите. |

| 07 | Оборудование к установке | Информация о технике, которой нужна установка или настройка. К примеру, компьютерные сети, оборудование для производства или лабораторий и т.д. |

| 08 | Вложения во внеоборотные активы | Отражение активов, которые в дальнейшем будут отражены в качестве основных средств. В эту обширную категорию можно отнести животных, земельные участки, различные работы. |

| 09 | Отложенные налоговые активы | По этому счету проходят налоги, которые должна уплатить организация. |

| 10 | Материалы | Информация обо всех материалах, которые используются для работы компании или производства товара. Например, компания реализует расписные чайники, и для производства приобрела нераскрашенные товары. Их следует отнести к этому счету. Субсчета:

Материалы относятся к активным счетам. Стоимость сырья или топлива перед покупкой считают по плановой себестоимости, которую вычисляют по средним покупным ценам. Далее берут фактическую цену. |

| 11 | Животные на выращивании и откорме | Как можно догадаться по названию, по этому счету указывается информация о тех животных, которые еще не пригодны к продаже. Как правило, такие коровы, кролики или птицы находятся в нагуле или на откорме. |

| 14 | Резервы под снижение стоимости материальных ценностей | Этот раздел предназначен для отражения снижения сумм материальных ценностей. Как правило, такое происходит, если падают цены на корм, сырье, топливо или готовую продукцию. |

| 15 | Заготовление и приобретение материальных ценностей | К этому счету относится покупная стоимость материально-производственных запасов, которые поступили от подрядчиков, дебиторов или из других источников. |

| 16 | Отклонение в стоимости материальных ценностей | Разница между учетными ценами и фактической себестоимостью материалов или производственных запасов. Может быть отнесено как к дебету, так и к кредиту. |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | Субсчета:

|

| 20 | Основное производство | Отражаются работы или услуги, которые были использованы для выполнения цели учреждения. К примеру, если целью было производство молока, то в этом счете отражается выпуск сельскохозяйственной продукции. |

| 21 | Полуфабрикаты собственного производства | Полуфабрикаты, которые были выпущены компанией. |

| 23 | Вспомогательные производства | Дополнительные затраты, которые имеют вспомогательную функцию для производства. |

| 25 | Общепроизводственные расходы | Те нужды, которые связаны с основным процессом лишь опосредованно. |

| 26 | Общехозяйственные расходы | Заполнение этой графы связано с общехозяйственными тратами. |

| 28 | Брак в производстве | Совокупность бракованной продукции. |

| 29 | Обслуживающие производства и хозяйства | Работы и услуги, которые будут являться дополнительными. В эту категорию можно отнести траты на питание сотрудников, жилищно-коммунальные услуги, организация летних лагерей для детей работников и т.д. |

| 40 | Выпуск продукции (работ, услуг) | Фактическая себестоимость товаров или работ за определенный период. Если по какой-то причине цифра отличается от запланированной, то это также указывается в учете. |

| 41 | Товары | Если организация приобретает товары для продажи, то они указываются в этом счете. Субсчета:

|

| 42 | Торговая наценка | Если компания перепродает товары, то в этом разделе указывается их наценка. |

| 43 | Готовая продукция | Наличие и движение готовой продукции. |

| 44 | Расходы на продажу | Например, упаковка, доставка или плата посредникам. |

| 45 | Товары отгруженные | В этой категории отражаются те продукты, которые уже отгрузили со склада, но еще не оплатили, то есть выручка пришла не сразу. |

| 46 | Выполненные этапы по незавершенным работам | Данный счет обычно используются организациями, которые выполняют долгосрочные работы: например, строительными компаниями. |

| 50 | Касса | Субсчета:

|

| 51 | Расчетные счета | |

| 52 | Валютные счета | |

| 55 | Специальные счета в банках | Указывается положение денежных средств, хранящихся на аккредитивах, чековых книжках или депозитных счетах. |

| 57 | Переводы в пути | Средства, внесенные, но еще не зачисленные на счет. |

| 58 | Финансовые вложения | Инвестиции в ценные бумаги, облигации или займы. |

| 59 | Резервы под обесценение вложений в ценные бумаги | Информация о вложении в ценные бумаги. |

| 60 | Расчеты с поставщиками и подрядчиками | Информация о расчетах с поставщиками и подрядчиками. |

| 62 | Расчеты с покупателями и заказчиками | Расчеты и резервы по соответствующим категориям. |

| 63 | Резервы по сомнительным долгам | |

| 66 | Расчеты по краткосрочным кредитам и займам | Субсчета по классификации кредитов и займов. |

| 67 | Расчеты по долгосрочным кредитам и займам | |

| 68 | Расчеты по налогам и сборам | Субсчета по видам налогов и сборов. |

| 69 | Расчеты по социальному страхованию и обеспечению | Субсчета:

|

| 70 | Расчеты с персоналом по оплате труда | Информация о выплатах персоналу. |

| 71 | Расчеты с подотчетными лицами | Выплаты подотчетным лицам. |

| 73 | Расчеты с персоналом по прочим операциям | Субсчета:

|

| 75 | Расчеты с учредителями | Субсчета:

|

| 76 | Расчеты с разными дебиторами и кредиторами | Информация о выплатах дебиторам и кредиторам, которые не были отнесены к счетам с 70 по 75. Субсчета:

|

| 77 | Отложенные налоговые обязательства | Информация о наличии отложенных налоговых обязательств. |

| 79 | Внутрихозяйственные расчеты | В этой категории указывается информация о расчетах с обособленными организациями. Субсчета:

|

| 80 | Уставный капитал | Отражается состояние уставного капитала. |

| 81 | Собственные акции (доли) | Информация о купленных акциях. |

| 82 | Резервный капитал | Состояние и движение резервного капитала. |

| 83 | Добавочный капитал | Состояние и движение добавочного капитала. |

| 84 | Нераспределенная прибыль (непокрытый убыток) | Наличие и движение сумм нераспределенной прибыли. |

| 86 | Целевое финансирование | Наличие и движение средств, которые нужны для осуществления различных мероприятий целевого назначения. |

| 90 | Продажи | Отчет о доходах и расходах, которые связаны с основной деятельностью организации. Субсчета:

|

| 91 | Прочие доходы и расходы | Субсчета:

|

| 94 | Недостачи и потери от порчи ценностей | Сумма недостач и порчи ценностей. Предстоящие расходы. Субсчета: по видам резервов. |

| 96 | Резервы предстоящих расходов | Данные о расходах в текущем отчетном периоде. |

| 97 | Расходы будущих периодов | Данные о бюджетных расходах будущих отчетных периодах. |

| 98 | Доходы будущих периодов | Предполагаемые доходы будущих период. Субсчета:

|

| 99 | Прибыли и убытки | Конечный финансовый результат деятельности организации. |

Инструкция по применению

План счетов содержит всю необходимую информацию для ведения учета. Рабочий план счетов всегда должен включать следующие разделы в определенной последовательности:

- Капитал.

- Кредиты и займы.

- Денежные средства, их эквиваленты и прочие расчеты.

- Капитальные вложения и долгосрочные активы.

- Процесс снабжения и производственные затраты.

- Производство и социальная сфера.

- Готовая продукция и товары.

- Процесс продажи и финансовые результаты.

- Забалансовые счета бухучета.

План счетов бухгалтерского учета — это схема, которая содержит 99 бухгалтерских счетов, сгруппированных по разным признакам. Он нужен для удобства и унификации. Каждая организация может утверждать на его основании рабочий план, который будет содержать наиболее используемые счета. Его можно распечатать и использовать в качестве наглядного пособия для повседневных операций.