У каждого предприятия, независимо от сферы деятельности, неизбежно возникает потребность в расходах. Нужно оплатить аренду, выплатить зарплату сотрудникам, купить уборочный инвентарь. Чтобы упорядочить и контролировать этот процесс, был создан счет 26, который так и называется «Общехозяйственные расходы».

Сфера применения

Ежедневно руководство компании сталкивается с затратами на управление, которые никак не связаны с производством, продажами или услугами, приносящими прибыль. Возникает вопрос, как их правильно учитывать. 26 счет бухгалтерского учета позволяет легко это делать. Сначала все общехозяйственные расходы учитываются на этом счете, а затем списываются в дебет счетов 90 «Продажи», 20 «Основное производство», 29 «Обслуживание производства и хозяйства» или 08 «Вложение во внеоборотные активы», в зависимости от направления основной деятельности предприятия.

Активнее всех используют счет 26 организации, связанные с оказанием услуг: дилеры, брокеры, экспедиторы, агенты. На него могут входить все траты и относиться на счет учета продаж.

Торговые компании редко обращаются в своей деятельности к счету 26. Им проще предназначить для своих хозяйственных издержек счет 44 «Расходы на продажу». Все издержки они относят на него.

Организации, занимающиеся сельским хозяйством, свои общехозяйственные затраты при закрытии отчетного периода 1 раз в месяц или в квартал распределяют на виды производства. Исключение составляют стоимость кормов, семян, сырье для полуфабрикатов и материалов. В конце года они подлежат корректировке до уровня фактических затрат. Также, если это допускает учетная политика компании, они могут списываться на дебет счета 90 «Продажи».

Строительные фирмы, а также домостроительные комбинаты, управления механизации, заводы по производству строительных материалов 26 счет бухгалтерского учета используют для учета затрат на обслуживание рабочих, издержек по организации работ на строительных площадках, содержанию административно-хозяйственного персонала. Общехозяйственные расходы при закрытии месяца списываются в дебет счета 20.4 «Затраты по выполнению строительно-монтажных работ». Заводы и домостроительные комбинаты распределяют их по видам оказанных услуг и произведенной продукции. А управления механизации пропорционально делят между оказанными услугами сторонним организациям и выполненными строительно-монтажными работами.

Обратите внимание! В бюджетном учете назначение счета 26 будет совсем иным. Там он будет забалансовым. Бюджетные учреждения учитывают на нем имущество, переданное в безвозмездное пользование согласно Приказу Министерства финансов РФ № 157Н от 01.12.2010 года.

Характеристики счета

Какие действия можно отнести к общехозяйственным расходам:

- денежные выплаты сотрудникам административно-хозяйственного аппарата, не приносящим прямой доход компании: дирекции, бухгалтерии, секретариату. На счете 26 отражаются заработная плата, премии, отпускные и прочие поощрения, выплачиваемые фирмой;

- страховые взносы, уплаченные компанией с заработка сотрудников административно-хозяйственного аппарата, подлежащие оплате в бюджет РФ;

- амортизация нематериальных активов и основных средств, приобретенных для нужд административно-хозяйственного аппарата;

- аренда, кроме помещений, приносящих прибыль: производственные цеха, торговые помещения и прочее;

- затраты на ремонт ОС, не имеющих отношение к производственной деятельности;

- расходы, связанные с оказанием консультационных и информационных услуг;

- затраты на материалы, которые будут использоваться для управленческих нужд;

- представительские расходы;

- повышение квалификации сотрудников;

- охрана помещений;

- подбор кадров;

- подписка на периодические печатные издания;

- программное обеспечение;

- телекоммуникации, связь, интернет;

- командировки сотрудников административно-хозяйственного аппарата.

Для учета общехозяйственных издержек на предприятиях применяют полную или частичную журнально-ордерную форму. Отражают информацию по начислению зарплаты, расходованию материалов, суммовой объем износа ОС, вносят листки-расшифровки, содержащие различные финансовые расходы и прочее.

Обратите внимание! Оплата за оказанные услуги по содержанию общехозяйственного персонала это все 26 счет.

Закрытие

Чтобы определить активный или пассивный счет 26, нужно обратить внимание, как отражаются на нем затраты. Распределяются они по дебету и списываются в кредит счетов затрат на основное производство. Таким образом, счет 26 в бухгалтерии является активным. Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым.

Существует два способа формирования себестоимости:

- По фактической себестоимости (полная).

- Директ-костинг или по сокращенной себестоимости.

Предприятие может применять в своей деятельности только один метод, который нужно закрепить в учетной политике. Поменять его не удастся. От выбранного способа будет зависеть закрытие счета 26.

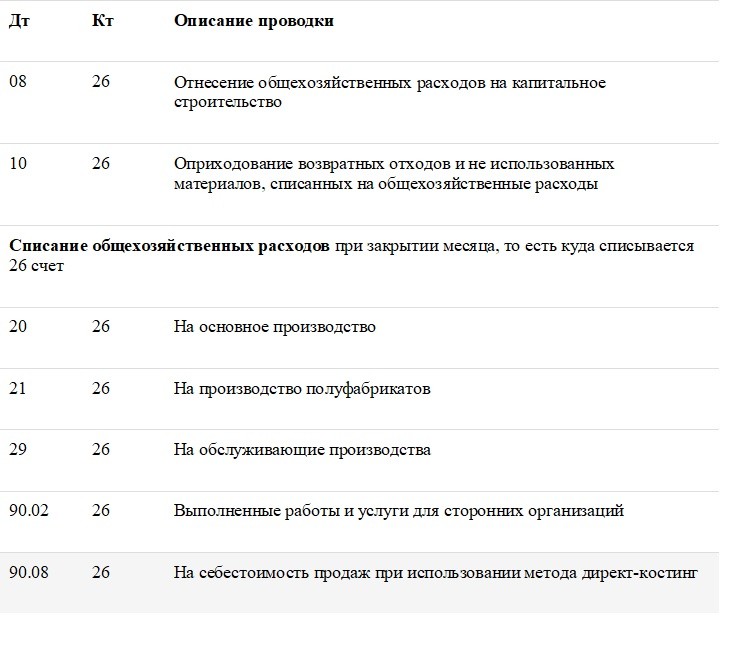

Если в организации применяется метод формирования по фактической себестоимости, то в этом случае общехозяйственные расходы будут закрываться на счет 20 «Основные производства». В случае, если у компании есть обслуживающие или вспомогательные цеха, оказывающие услуги сторонним организациям, то затраты нужно поделить между счетами 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства». Порядок списания и распределения баз общехозяйственных затрат тоже необходимо отразить в учетной политике. Бухгалтерская проводка в этом случае будет выглядеть так:

Дт20 (23, 29) — Кт26

Как закрывается 26 счет, если предприятие выбрало метод директ-костинг. Все очень просто. Общехозяйственные затраты при работе по сокращенной себестоимости будут учитываться на счете 90.2 «Себестоимость продаж». Образец проводки:

Дт90.2 — Кт26

В бухгалтерии иногда возникают проблемы со списанием общехозяйственных расходов. Почему же не закрывается 26 счет. Скорее всего у него есть начальное сальдо, чего быть не должно. Существует несколько причин, устранив которые можно решить этот невозможный вопрос:

- В первую очередь нужно проверить настройки учетной политики в бухгалтерской программе. Там должен быть указан метод формирования себестоимости на предприятии, а также информация о том, каким способом распределяются общехозяйственные затраты.

- Второй возможной причиной может быть неверный аналитический учет по общехозяйственным расходам. Следует проверить корректность распределения затрат по видам статей, а также по подразделениям компании. Скорее всего обнаружится ошибка в детализации произведенных операций.

А что делать, если в течение отчетного месяца не было выручки. Выход тоже есть. Нужно создать реализацию на 1 копейку и провести ее на подставного контрагента. После этого можно закрыть общехозяйственные расходы счет 26 на счет 20 «Основное производство». После этого останется только в конце года вручную сторнировать лишнюю копейку.

Пример того, как закрыть счет 26 вручную проводкой:

Дт26 — Кт02 — начислена амортизация по основным средствам.

Дт26 — Кт10 — списаны материально-производственные запасы.

Дт26 — Кт70 — начислена заработная плата административно-хозяйственному аппарату.

Дт26 — Кт68 (69) — произведено начисление страховых платежей.

Дт20 (21, 29, 90) — Кт26 — выполнено списание затрат.

Важно! Если общехозяйственные расходы учитываются в налоговом учете как косвенные, то неизменно возникают временные разницы. Они тоже должны быть списаны проводками.

Субсчета

Все операции по счету 26 регламентируются ПБУ (Положением о бухгалтерском учете) 10/99. Ведение аналитического учета по нему проходит в разрезе подразделений, на которые были направлены расходы, и по видам статей затрат. Счет 26 проводится в аналитике через субконто, потому что субсчета для него в бухучете не предусмотрены.

Как счет 26 корреспондирует с другими счетами

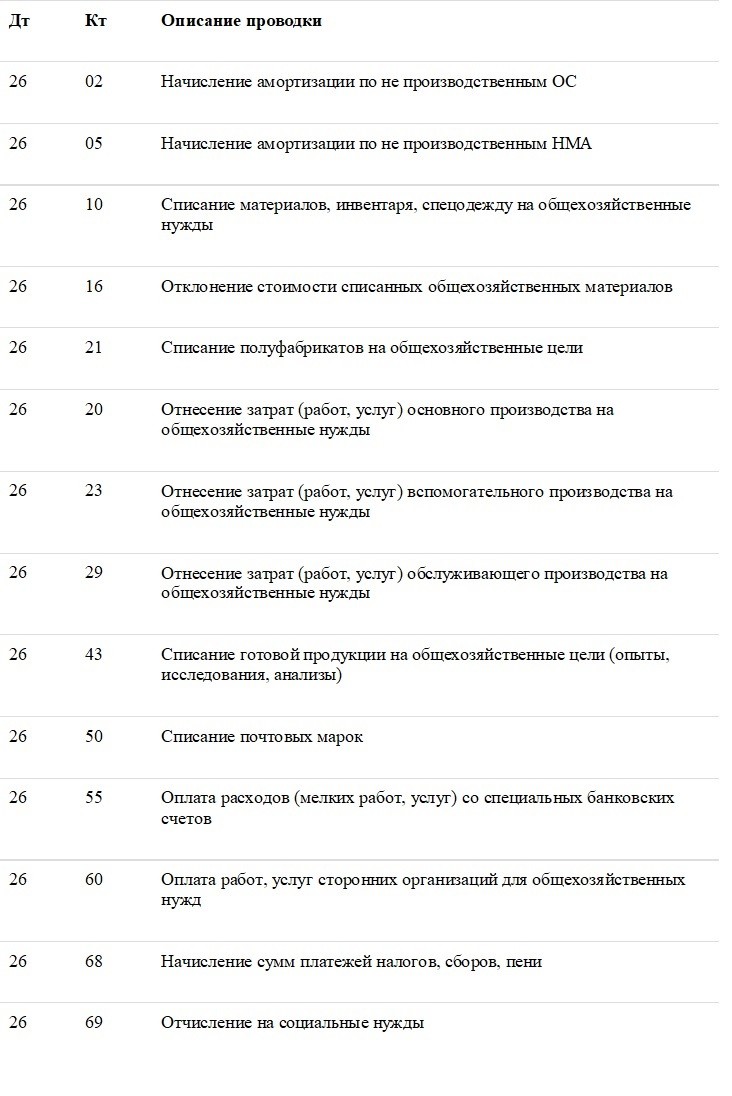

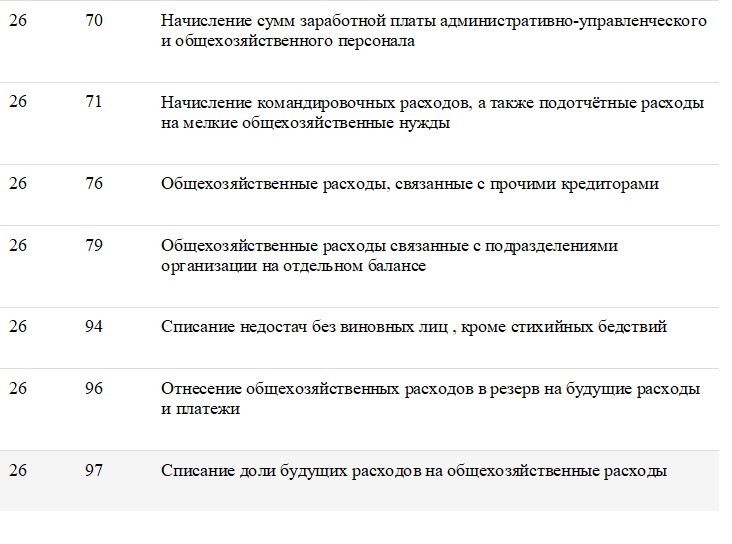

Корреспондирует он с другими счетами плана счетов как по дебету, так и по кредиту. Основные проводки по дебету:

Корреспонденция со счетами бухгалтерского учета по кредиту:

Проводки

Какие проводки чаще всего применяются в бухгалтерском учете при списании общехозяйственных затрат:

- Начисление амортизации основных средств на административно-хозяйственные нужды — Дт26 — Кт02.

- Расходы, связанные с ремонтом ОС силами самой организации или с привлечением сторонних специалистов — Дт26 — Кт10 (60, 76).

- Начислена амортизация по НМО (нематериальным активам) на административно-хозяйственные нужды — Дт26 — Кт05.

- Отражены затраты на аренду помещений, не являющихся торговыми или производственными — Дт26 — Кт76 (60).

- Затраты на аудиторские, информационные, консультационные услуги — Дт26 — Кт76 (60).

- Расходы на обучение сотрудников административно-хозяйственного аппарата — Дт26 — Кт76 (60).

- Списаны налоги — Дт26 — Кт68.

- Зарплата административно-хозяйственного персонала — Дт26 — Кт70.

- Страховые взносы — Дт26 — Кт69.

- Проведение официальных приемов, деловых встреч и переговоров, транспортное обеспечение — Дт26 — Кт71 (60, 76).

Как видно из примера проводок, все общехозяйственные расходы отражаются на Дт26, по Кт26 происходит их списание на себестоимость и продажи.

Примеры проводок

Можно рассмотреть, как закрыть счет 26 на себестоимость одного вида продукции: ООО «Свисток» производит чайники из нержавейки по фактической себестоимости. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все хозяйственные издержки списываются на себестоимость продукции. Распределение ведется по плановой себестоимости.

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

Во втором примере указано, как рассчитать и списать затраты, когда счет 26 закрывается по методу директ-костинг: ООО «Полимер» занимается производством продукции. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все общехозяйственные издержки списываются на себестоимость продукции. Распределение ведется по методу директ-костинг.

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

- зарплата административно-хозяйственного персонала — 11 000 рублей;

- страховые взносы — 3 000 рублей.

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.06.2019 | 43 | 40 | 95 000 | Выпуск готовой продукции по плановой себестоимости |

| 15.06.2019 | 20 | 10 | 57 500 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.06.2019 | 20 | 70 | 25 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 3 000 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 4 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.06.2019 | 26 | 70 | 11 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 1 500 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 1 500 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.06.2019 | 90.08 | 26 | 11 000 | Закрытие счета 26 (зарплата) |

| 31.06.2019 | 90.08 | 26 | 1 500 | Закрытие счета 26 (страховые взносы) |

| 31.06.2019 | 40 | 20 | 99 500 | Списание фактической себестоимости на выпуск (29 500 (Оплата труда) + 57 500 (Материальные затраты) + 12 500 (Общехозяйственные расходы) |

| 31.06.2019 | 43 | 40 | 5 000 | Корректировка стоимости продукции до фактической |

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

https://www.youtube.com/watch?v=RBmpFnH0uco