В финансовой сфере, а конкретно в бухгалтерском учете существует потребность не только в специалистах, но и в использовании различного программного обеспечения и документации. В статье поднимутся основные вопросы – что такое книга покупок и продаж, ее содержимое и образцы заполнения документа.

Книга покупок и продаж

Покупатели, одновременно являющиеся налогоплательщиками, должны вести учет покупок, услуг и работ для подтверждения своевременной оплаты налога на добавленную стоимость. Книга используется в каждой коммерческой организации в обязательном порядке. В противном случае руководителя ждет наказание в виде санкции.

Книга продаж – обратная сторона книги покупок, в бухгалтерии отражающая размер налога на добавленную стоимость для покупателя, исходя из внесенных им данных в первый документ.

Документ позволено вести не только в бумажном, но и в электронном виде. В первом случае главное соблюдать правила оформления. К слову, бумажный вариант необходимо не только отдавать руководителю организации на подпись, осуществляется также и нумерация страниц с дальнейшим сшиванием и печатью.

Период ведения книги покупок

Ведение документа осуществляется на протяжении полного отчетного периода. Она регистрирует документацию, подтверждающую уплату НДС. Книга исключает внесение данных, которые были получены:

- после того, как брокер приобрел ценные бумаги;

- после регистрации разницы сумм поставщика;

- при предоставлении услуги или работы на бесплатных условиях;

- от торгового лица для приобретения и внедрения товаров.

Следует знать! Книгу покупок ведут и в бумажном виде, и в цифровом. В первом случае требуется печать в качестве подтверждения, во втором – электронная подпись.

Период ведения книги продаж

При возникновении обязанности налогоплательщика платить налог заполняется документ. Обязательно необходимо вести книгу продаж налогоплательщикам, включая освобожденных граждан от уплаты в доказательство того, что они не облагаются обязанностью платить налог на добавленную стоимость. В список включены и налоговые агенты, даже граждане, не имеющие статуса налогоплательщика.

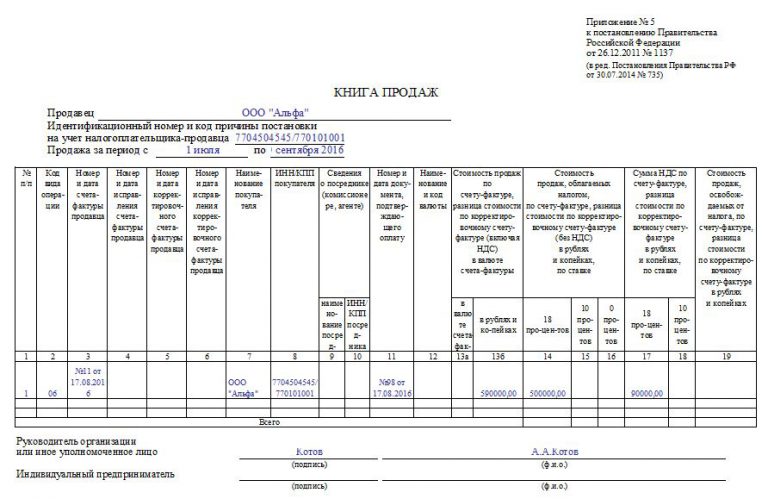

Содержимое книги продаж, правила ее оформления

С книгой покупок и продаж и что это такое читатели познакомились. Важным моментом остается разбор содержания документации и правил его заполнения. Алгоритм данной процедуры идентичен за исключением нескольких пунктов, о которых написано ниже.

Обязательным условием считается внесение счета фактуры в документ. Кроме того, включены также следующие данные:

- чеки после проведения операций;

- документация строгой отчетности;

- предоплата от реализации продукции;

- сведения продавца;

- период отчетности;

- полная совокупность НДС.

Согласно налоговому кодексу, ведением книги продаж занимаются исключительно граждане, обязанные уплачивать НДС, включая освобожденных от уплаты, а также налоговые агенты. В список попадают также граждане-налогоплательщики, использующие упрощенную и вмененную системы налогообложения.

Порядок заполнения

Первым делом заполняется титульник:

- Полное или сокращенное наименование продавца.

- При наличии указывается КПП.

- ИНН.

- Срок, за который составлен и оформлен документ.

В 2015 году в законодательство ввели еще несколько полей для внесения данных. Гражданин заполняет следующее:

- 1 строку заполнить порядковым номером;

- Во второй должен находиться числовой код операции. Сведения различны в зависимости от проводимой операции;

- В третьей графе указывают дату и счет-фактуру;

- С 4 по 6 строчку вносятся корректировки из документации;

- Седьмая и восьмая строчка заполняются сведениями о продавце;

- В 9-10 вносятся лишь при наличии агента-посредника;

- 11 графа заполняется регистрационным номером и датой чека после оплаты налога;

- Заполнение 12 строки происходит сведениями о валюте компании-экспортера;

- 13 графа разделена на два столбца – первый заполняется конечной суммой счета-фактуры, второй налогом;

- С 14 по 18 графу входят данные, соответствующие наименованиям строки. Главное правило – суммы писать в российской валюте.

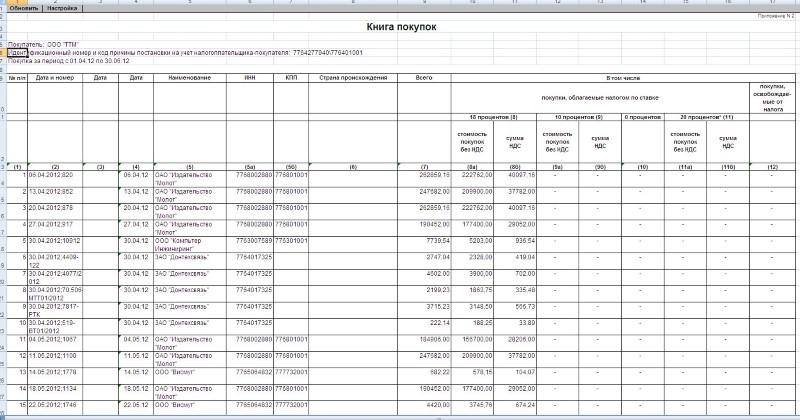

Содержимое книги покупок

Книга продаж и что это такое – вопрос рассмотрен. С книгой покупок ситуация практически аналогичная. В ней регистрируется счет-фактура за продукцию или услугу, учет которой ведется, а также за перечисление аванса поставщикам товаров.

Внимание! Можно осуществить вывод сведений о счетах за определенный квартал, дата которого указана за данный период времени, но при этом получать их только в следующем квартале, причем до тех пор, пока еще не подана декларация.

Правила заполнения

Существуют определенные правила по заполнению книги:

- нет ограничений в ведении книги только на бумажном носителе или только на электронном – оба варианта разрешены;

- числовые данные заполнять в русской валюте, включая копейки, кроме 15 пункта, где используется иностранная валюта;

- в случае совершения ошибки или описки регистрируется дополнительный счет на чистом листе одного и того же квартала;

- книга покупок на бумажном носителе относится на подпись руководителю организации. Делать это нужно до 25 числа отчетного периода. Нумерация страниц и печать также нужны;

- сохранять документацию как минимум 4 года с момента внесения заключающей записи.

Кроме того, непосредственное заполнение происходит следующим образом – титульный лист заполняется полным или кратким наименованием организации покупателя и вносится КПП с ИНН. Графы заполнять по образу и подобию с книгой продаж, однако несколько строчек все же стоит разъяснить:

- заполнение первой графы осуществляется первичным порядковым номером счета-фактуры;

- в шестую строку вносить регистрационные данные исключительно при экспорте;

- с 8 по 11 строку вводить конечные суммы после приобретений и налогообложений. В первый столбец – сумма, второй – налог;

- в 10 строчке должны отражаться данные в числовом виде о конечной сумме без налога. Предназначена для налогоплательщиков, занимающихся экспортом.

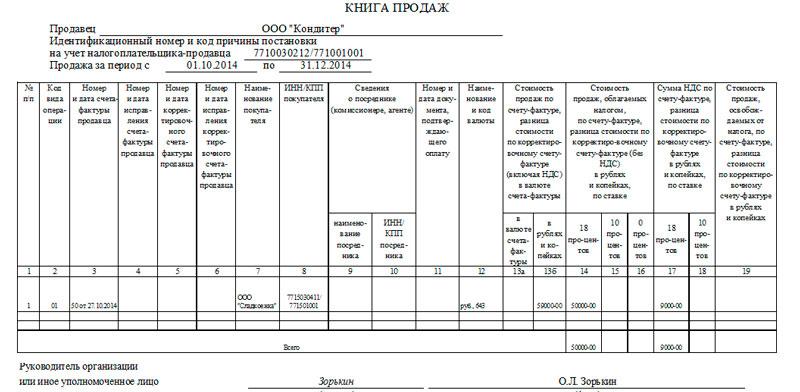

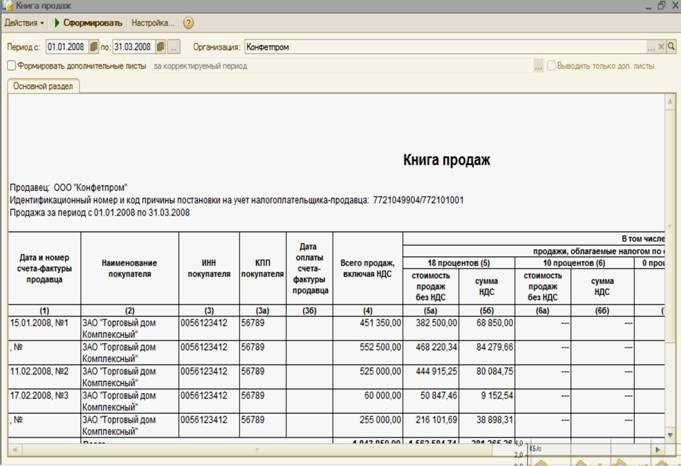

Образец заполнения и бланки книги покупок и продаж

Образец по заполнению книг обеих категорий представлен выше. Все начинается с титульного листа, а графы заполняются по аналогии – разница небольшая.

Бланки находятся в свободном доступе интернет-порталов, а ниже представлены формы заполнений документации по покупкам и продажам.

В связи с новыми изменениями кодекса и законодательства лучше ссылаться на приказ от 2018 года, в котором содержится стандарт формирования этих документов по правилам.

Ведение книги продаж и покупок в 1С

В приложении 1С Управление Предприятием бухгалтера 80 процентов рабочего времени составляют отчеты о доходах или расходах компании, проводят документацию. Зачем тогда до сих пор используются бумажные носители, если все проводки осуществляются в электронном формате?

Хоть документ покупок и продаж разрешено заполнять как в бумажном, так и в цифровом виде, предпочтение отдается второму. Однако даже не все опытные бухгалтеры способны отыскать в интерфейсе программы этот документ. Можно счесть за минус 1С излишнюю функциональность приложения.

В связи с масштабным интерфейсом приложения не все справляются с поиском необходимых вкладок, поэтому эта инструкция предназначена для быстрого нахождения книг покупок и продаж. Они расположены рядом, поэтому инструкция будет одна на две категории:

- Запустить программу.

- Открыть раздел Покупка, либо Реализация товаров и услуг.

- В зависимости от выбранного раздела там может находиться соответствующая вкладка с ведением документа покупки либо продажи.

Исходя из вышеизложенной статьи, можно подвести итог – любая организация, действия которой нацелены на продажи, должна вести учет счетов-фактуры по уплате НДС. Регистр сведений отражает значимые операции, за отсутствие которых руководитель облагается санкциями.