Для работников всех предприятий законодательством предусмотрена определенная социальная защита, которая выражается в обязательном страховании жизни, здоровья и пенсионного обеспечения сотрудников. Поэтому предприятие осуществляет начисления и выплачивает разнообразные взносы в государственные фонды на всех работающих сотрудников, а также обеспечивает оплату страховых выплат в случае профессиональных заболеваний работников или нечастных случаев на производстве.

Что такое счет 69 в бухгалтерском учете

69 счет бухгалтерского учета — это инструмент, используемый для аккумулирования информации о начислениях и выплатах по всем видам страхования персонала. Он находится в Разделе VI «Расчеты» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

В 2019 году взносы в государственные фонды установлены в следующих размерах (без льгот):

- ФФОМС — 5,1%;

- ПФР — 10% (свыше предельной базы в 1,1 5 млн руб.) и 22% (до предельной базы в 1,15 млн руб.);

- ФСС — 0% (свыше предельной базы в 865 тыс. руб.) и 2,9% (ниже предельной базы в 865 тыс. руб.).

Для чего используется

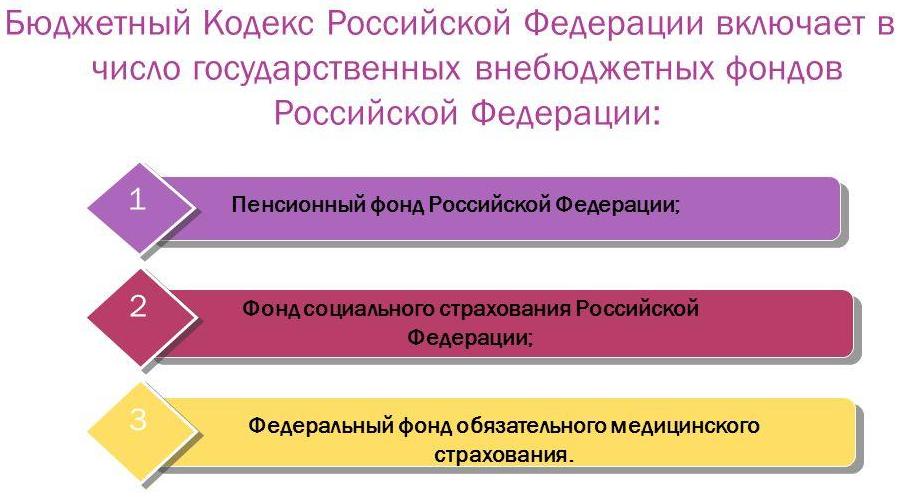

Сч. 69 отражает взаимодействие с внебюджетными фондами государства: Пенсионный фонд России, Фонд обязательного медицинского страхования (федеральный или местные), Фонд социального страхования России. Все предприятия производят отчисления в эти фонды, из которых в дальнейшем денежные средства выплачиваются гражданам, которые не могут продолжать профессиональную деятельность в силу причин, от них не зависящих (наступление пенсионного возраста, болезнь, травма).

Характеристика счета 69

На сч. 69 отражаются сведения не только о начислениях и уплате ежемесячных выплат в государственные фонды, но также пени и выставленные штрафные санкции за просрочку и неуплату.

Дебет 69 счета показывает суммы выплаченных взносов в ОМС, ПФР и ФСС, денежные средства, которые возмещаются работникам предприятия при наступлении страхового случая, а также излишне уплаченные суммы, которые были возвращены государственными фондами. По кредиту 69 можно проконтролировать начисление взносов, которые подлежат уплате, а также выставленные пени и штрафы за просрочку платежей.

Определить, 69 счет — активный или пассивный, можно после анализа его сальдо на начало и конец отчетного периода. Такое сальдо может показывать как переплату, так и задолженность по выплатам, следовательно может быть кредитовым или дебетовым, соответственно определяя счет 69 как активно-пассивный.

Остаток по дебету отображает возникшую задолженность государственных органов перед организацией. Она возникает вследствие избыточно уплаченных страховых взносов, и подлежит возврату. Возникновение кредитового остатка происходит вследствие образования сумм начисленных, но еще не уплаченных взносов. Из-за того, что остатки отображаются в разрезе субсчетов, можно сразу определить, какие выплаты не были осуществлены.

Все начисленные взносы бухгалтерия предприятия имеет право включить в состав косвенных, прямых или других издержек, в зависимости от вида расчета с персоналом, на основании которого уплачивались взносы. Таким образом начисленные суммы выплат уменьшают налогооблагаемую прибыль предприятия.

Суммы страховых выплат начисляются ежемесячно при проведении расчетов с персоналом, а оплата произведенных начислений осуществляется до 15 числа следующего месяца.

Существующие субсчета 69

Счет 69, субсчета которого отражают данные в разрезе государственных фондов-получателей платежей, показывает начисленные и оплаченные суммы взносов:

- 69-01 — счет для отражения платежей по социальному страхованию, которые оплачиваются в пользу Фонда социального страхования.

- 69-02 — учет пенсионных начислений в пользу Пенсионного фонда России. В зависимости от деятельности предприятия на этом субсчете могут быть открыты дополнительные разделы для отражения информации о взносах на доплату определенным категориям работников, к примеру, работникам авиации, организаций угольной промышленности, и занятым на работах с вредными или тяжелыми условиями труда.

- 69-03 — учет платежей по обязательному медицинскому страхованию работников. Субсчет подразделяется на выплаты в Федеральный фонд ОМС и территориальный.

- 69-07 — взносы на накопительную часть пенсии, осуществляемые на основании заявления работника.

- 69-08 — взносы работодателя за сотрудников в частные медицинские центры.

- 69-11 — счет для начисления (расхода) сумм на страхование от профессиональных заболеваний или несчастных случаев на производстве в пользу ФСС.

Внимание! Если у предприятия возникают взаимоотношения с другими внебюджетными фондами, тогда бухучет предусматривает возможность открытия других субсчетов для упрощения учета операций.

Корреспонденция счета 69 с другими счетами

Сч. 69 в большинстве случаев корреспондирует со счетами, на которых происходит отражение начисления оплаты труда (в отношении отчислений, производимых за средства предприятия). Тем не менее, корреспонденция возможна также со счетами, на которых учитываются прибыли и убытки, расходы и доходы предприятия. Это сч. 99, и корреспонденция с ним отражает начисление выставленных штрафов и образовавшейся пени по просрочкам и неуплатам.

Корреспонденция по дебету 69 происходит со счетами:

- Раздела V «Денежные средства» — 50, 51, 52, 55. В этом случае проводки отражают операции, проводимые с деньгами предприятия в любой форме: наличные и безналичные, расположенные на расчетном, валютном или специальных счетах предприятия.

- Раздела VI «Расчеты» — 70. Это основной корреспондирующий счет, отражающий расчеты по заработной плате персонала.

Корреспонденция по кредиту 69 происходит со счетами:

- Раздела I «Внеоборотные активы» — 08.

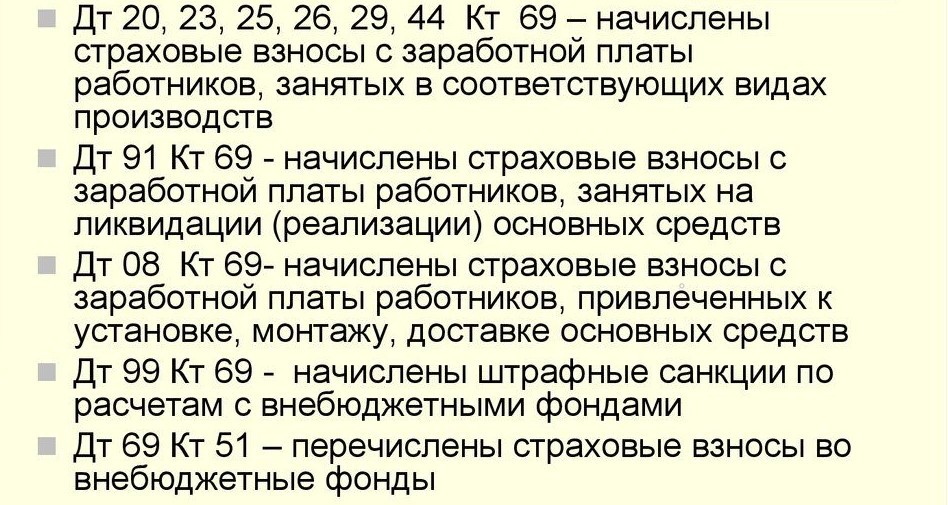

- Раздела III «Затраты на производство» — 20, 23, 25, 26, 28, 29. Счета корреспондируют при осуществлении начисления и выплаты страховых взносов на работников различных видов производства в зависимости от специализации предприятия.

- Раздела IV «Готовая продукция и товары» — 44 (для работников сферы торговли).

- Раздела V «Денежные средства» — 51, 52. В этом случае отражаются операции, осуществляемые с безналичными денежными средствами на расчетном и валютном счетах предприятия.

- Раздела VI «Расчеты» — 70, 73. Это основные корреспондирующие счета, отражающие расчеты по оплате труда и прочим операциям с персоналом.

- Раздела VIII «Финансовые результаты» — 91, 96, 97, 99.

Бухгалтерские проводки счета 69

Список основных проводок по дебету 69:

- Дт69 Кт50 — оплата взносов наличными денежными средствами предприятия;

- Дт69 Кт51 — отчисления в государственные фонды или погашение задолженности с расчетного счета;

- Дт69 Кт52 — погашение задолженности по ЕСН в иностранной валюте;

- Дт69 Кт55 — погашение задолженности по ЕСН со специальных счетов предприятия;

- Дт69 Кт70 — начисление компенсаций работникам предприятия за средства социального страхования (например, начисления по болезни).

Список основных проводок по кредиту 69:

- Дт08-1 Кт69 — начисление взносов на персонал, занятый внешним благоустройством территории;

- Дт08-3 Кт69 — затраты на уплату ЕСН и страховых выплат, связанные со строительными работами, выполненные хозяйственным способом;

- Дт20 Кт69 — взносы на работников основного производства;

- Дт23 Кт69 — взносы на работников предприятия вспомогательного производства;

- Дт25 Кт69 — взносы на работников рабочих цехов;

- Дт26 Кт69 — взносы на управленческий состав предприятия;

- Дт28 Кт69 — взносы на работников, занятых исправлением брака изготовленной продукции;

- Дт29 Кт69 —страховые взносы на работников обслуживающего производства;

- Дт44 Кт69 — начисление взносов на персонал предприятий торговли;

- Дт51 Кт69 — возврат излишне уплаченных сумм социальных взносов;

- Дт52 Кт69 — зачисление излишне уплаченных сумм в иностранной валюте на валютные счета;

- Дт55 Кт69 — зачисление излишне уплаченных сумм на специальные счета предприятия;

- Дт79 Кт69 — вычет из зарплаты суммы за путевку, оплаченную ФСС;

- Дт91-2 Кт69 — социальные взносы на работников, получающих прочие доходы;

- Дт99 Кт69 — начисленные штрафы и пеня в ПФР и ФСС.

Примеры проводок по счету 69 для чайников:

25.05.2019 предприятие выплатило заработную плату работникам основного производства, что составило 650 000 рублей. При этом взносы по страхованию составляют: в Фонд социального страхования — 2,9%, в пенсионный фонд — 22%, на обязательное медицинское страхование — 5,1%, страхование от профзаболеваний и несчастных случаев — 1,2%.

Бухгалтерия сделает следующие проводки:

- Дт20 Кт70 — начисление заработной платы — 650 000 рублей.

- Дт20 Кт69-01 — начисление выплат в ФСС — 1 885 рублей.

- Дт20 Кт69-02 — платежи в ПФР — 14 300 рублей.

- Дт20 Кт69-03 — взносы на ОМС — 3 315 рублей.

- Дт20 Кт69-11 — страхование от профзаболеваний и несчастных случаев на производстве — 7 800 рублей.

Таким образом, сч. 69 отражает операции, проводимые с обязательными взносами в различные государственные фонды. Сверка взаимных расчетов между организацией и государственными органами происходит под строгим контролем последних. Ведь именно эти платежи являются гарантом социальной защиты всех работников предприятия.

https://www.youtube.com/watch?v=fP8Ay1UPA9c