Задача финансового директора любой компании – организовать поиск ресурсов для финансирования деятельности предприятия. Необходимо разбираться в различных источниках финансирования, особенностях их функционирования в экономике, после чего выбрать наиболее подходящий исходя из сложившихся обстоятельств. Обычно предприятия становятся банкротами из-за нехватки финансовых ресурсов. Стлит разобраться, какие же существуют источники финансирования предпринимательской деятельности, есть ли у них преимущества и недостатки.

Определение финансирования бизнеса

Финансирование бизнеса – обеспечение предпринимательства денежными средствами. Чтобы решить, какие источники финансирования наиболее подходящие, необходимо выполнить следующие действия:

- установить, для каких целей необходимы средства, в каком объеме, на какой период времени, есть ли возможность предоставить обеспечение;

- составить список возможных источников;

- распределить источники финансового обеспечения по стоимости обслуживания каждого из них – от минимальной к более высокой;

- рассчитать степень эффективности проекта при каждом источнике финансирования (или при сочетании нескольких источников) – от более дешевых к дорогостоящим;

- выбрать источники финансирования, исходя из степени результативности проекта и стоимости компании.

Виды источников финансирования

Источники финансирования бизнеса – это уже существующие или возможные потоки получения денежных средств. Компания может потратить эти средства на строительные или реконструкционные работы, модернизацию, приобретение основных фондов.

Источники финансирования бизнеса делятся на внутренние и внешние. Каждый из них причисляется к платному финансированию (кредитование, займы, ссуды) или к бесплатному (субсидии, пожертвования, дотации).

Внутренние

Внутренние источники финансирования – накопление ресурсов предприятия, грамотное использование прибыли и резервов. К ним причисляются следующие:

- прибыль от ведения деятельности;

- амортизационные отчисления (фонд, направленный на ремонт оборудования с высокой степенью износа);

- управление кредиторской задолженностью;

- резервы предстоящих расходов;

- доходы будущих периодов.

Внешние

Внешние источники финансирования – денежные средства, полученные предприятием из внешней среды. Это могут быть:

- банковские кредиты и займы;

- лизинг;

- финансовые вложения со стороны государства;

- доходы с продаж ценных бумаг;

- финансовые вложения со стороны партнерских компаний.

Опора на внутренние источники финансирования – более безопасный и экономный способ достижения финансовой устойчивости предприятия по сравнению с внешними. В то же время далеко не каждое предприятие обладает возможностью своими силами обеспечить функционирование, особенно это касается капиталоемких производств.

Обратите внимание! Направленность на использование только внутренних ресурсов – не всегда грамотный путь для финансового директора.

Положительные и отрицательные стороны источников финансирования

Каждый из источников финансирования обладает как достоинствами, так и недостатками

Внутренние источники финансирования

Внутренние источники часто являются показателями рентабельности бизнеса.

Чистая прибыль предприятия

Среди преимуществ этого источника следует отметить:

- уменьшение налоговой нагрузки на бизнес;

- отсутствие процентной нагрузки на использование чистой прибыли для инвестирования.

Недостаток состоит в том, что чем больше прибыли используется для финансирования, тем меньше доля дивидендов, в то время как главная цель предприятия – увеличение дивидендов его владельцев.

Есть 3 направления политики предприятия:

- конечная сумма дивидендов не оказывает влияния на рыночную стоимость предприятия, вследствие чего инвестиционные интересы предприятия главнее интересов акционеров;

- сумма дивидендов оказывает непосредственное влияние на стоимость акций;

- оптимизация налога на прибыль вне зависимости от того, как распределяются дивиденды и инвестиции.

Амортизационные отчисления

Преимущество состоит в том, что этот источник всегда находится в распоряжении компании, вне зависимости от ее финансового положения. Если амортизационная политика подобрана правильно, то можно рефинансировать приблизительно 70-80% основных фондов посредством амортизационных отчислений.

Управление кредиторской задолженностью

При повышении кредиторской задолженности компания получает возможность воспользоваться такими преимуществами:

- повышение доли свободной денежной массы;

- экономный аналог кредита.

В то же время специалисты выделяют и недостатки:

- финансовая устойчивость слабеет;

- вероятно увеличение закупочных цен.

Рекомендуется определить экономическую выгоду по каждому контракту и выбрать максимально прибыльный вариант.

При использовании кредиторской задолженности возникают определенные риски. Примеры: деловая репутация предприятия ухудшилась, контрагент приостановил поставку продукции из-за несвоевременной оплаты (в последнем случае контрагент согласно ГК РФ вправе потребовать погашения штрафов и пеней в принудительном порядке).

Резервы предстоящих расходов

Такие резервы формируются под запланированные в будущем обязательства. Если будет разработан план по управлению резервами правильно, то компания в течение определенного периода времени получит возможность использовать остаток средств, не обремененный обязательствами для финансирования бизнеса.

Обратите внимание! Благодаря резервам предстоящих расходов достигается экономически целесообразное и равномерное распределение затрат во времени.

Недостатки следующие:

- ограничение сумм, которые допускается определить в качестве резервов на законодательном уровне;

- строгий контроль со стороны проверяющих органов.

Доходы будущих периодов

Недостаток этого способа состоит в его недоступности для многих компаний. В основном, доходы будущих периодов представлены целевым финансированием (как государственным, так и негосударственным), обеспечительными платежами и предоплатами.

Внешние источники финансирования

Внешние источники делятся на долговые и долевые.

Долговой источник финансирования – платное возвратное финансирование. У данного источника есть несколько направлений, например, оформление кредитования, получение долговых ценных бумаг, лизинг.

Долевой источник финансирования – это договоры, которые устанавливают право на долю активов компании после вычета ее обязательств. К таким договорам относятся акции и доли в капитале непосредственно самой компании.

Кредитование

Наиболее распространенный способ финансирования компании – это кредит.

К его преимуществам относятся следующие:

- получить кредит сегодня можно быстро и легко, он предоставляется на любые цели;

- обычно кредитором выступает только одна организация, благодаря чему достигается простое обслуживание;

- если у компании хороший кредитный рейтинг, то она вправе претендовать на сниженные ставки и более выгодные условия обслуживания в целом.

Недостатки:

- необходимо выплачивать проценты по кредиту, в результате чего это не самый экономный вариант финансирования;

- банковские организации требуют предоставления гарантий возврата кредита;

- на начальном этапе развития бизнеса предприниматель может сталкиваться с отказами от банков.

Лизинг

По сравнению с кредитованием, это более экономный вариант финансирования бизнеса.

Преимущества лизинга:

- поскольку оборудование является залогом, к компании предъявляются более лояльные требования;

- вероятна ускоренная амортизация, что оказывает непосредственное влияние на налоговую нагрузку, способствует улучшению результатов амортизационной политики;

- по сравнению с кредитованием сроки финансирования увеличиваются.

Недостатки лизинга:

- компания сталкивается с ограничениями при эксплуатации имущества по условиям соглашения, поскольку собственником выступает лизингодатель;

- если у лизингодателя появятся проблемы, то кредиторы могут вынести претензии, согласно которым имущество компании перейдет им.

Долговые ценные бумаги

К ним относятся сертификаты, облигации, векселя. Это альтернативный вариант кредиту.

Преимущества:

- невысокий размер купонного дохода, если сравнивать с кредитными ставками;

- можно использовать привлеченные средства долгое время.

Обратите внимание! Привлечь финансовые средства с помощью выпуска долговых ценных бумаг крайне сложно, особенно, если компанию на рынке мало кто знает.

Доли в капитале компании

Их возможно продать имеющимся пайщикам и внешним финансовым или стратегическим инвесторам. Первые планируют максимально увеличить свою прибыль, обеспечив высочайшую стоимость предприятия на дату выхода из проекта. Стратегические инвесторы желают получить дополнительные выгоды от контроля предприятия – они не собираются выйти из бизнеса в ближайшее время.

Преимущества следующие:

- финансы привлекаются в крупных суммах и на долгосрочный период времени;

- выплаты по капиталу необязательны.

Недостаток состоит в том, что собственники бизнеса полностью или частично лишаются контроля над ним, а также части прибылей в последующем.

Выпуск акций

Этот источник финансирования бизнеса рискованный и трудный, но в то же время перспективный.

Преимущества:

- компания привлекает крупные суммы на долгосрочный период времени;

- компания повышает свою рыночную стоимость, капитализацию;

- кредитный рейтинг, репутация компании улучшаются;

- лояльность подчиненных повышается;

- собственники компании не рискуют лишиться контроля, который был бы передан инвесторам;

- при желании собственники имеют возможность выйти из бизнеса;

- есть возможность реализовать акции на вторичных рынках – если инвестор выйдет из бизнеса, то его финансирование при этом не снизится.

Однако есть и недостатки:

- выпуск акций – сложное мероприятие, которое требует времени, денежных вложений, а также высокой квалификации менеджеров, их усилий и опыта;

- деятельность компании становится прозрачной, работу предприятия проверяют все чаще;

- один из инвесторов получает возможность выкупить контрольный пакет акций;

- чтобы поддерживать стоимость акций, компании придется бороться за ежеквартальную прибыль.

Верные суждения о вложении в бизнес

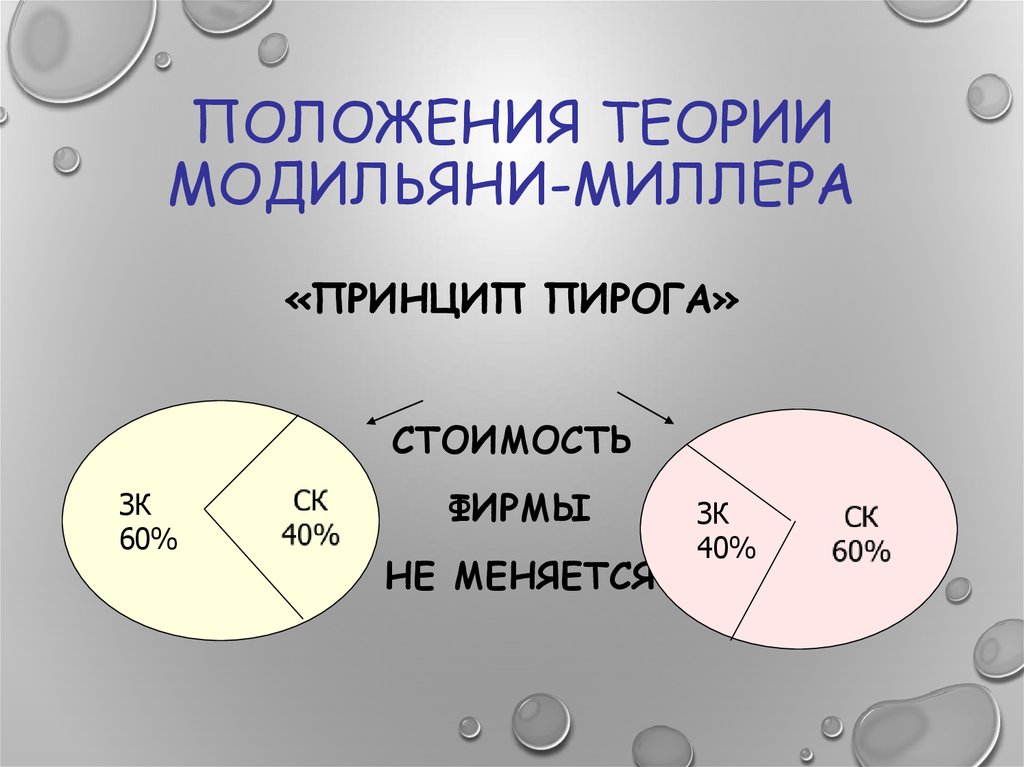

Финансирование часто вызывает у предпринимателей затруднения. Владельцы бизнеса сталкиваются с дилеммой: или ожидать, пока деятельность компании принесет достаточную прибыль, после чего направить ее на дальнейшее развитие, или обратиться, к кредитным средствам, погасить долг с процентами, одновременно получив прибыль и повысив стоимость компании.

Для решения такой проблемы используется теорема Модильяни-Миллера. Кратко ее определение звучит так: финансирование активов предприятия не оказывает влияния на его рыночную стоимость при неизменных планируемых финансовых потоках. Стоимость предприятия не зависит от объема заемного финансирования.

Важно! Повышенный риск акционеров, возникающий из-за высокого объема заемных средств, компенсирует увеличившаяся доходность, и на стоимость это влияния не оказывает.

Активы предприятия формируют финансовые потоки, а от последних зависит непосредственно его стоимость. При наличии у предприятия активов оно берет на себя обязательства. Активами называют единственные составляющие стоимости. Пока планируемые финансовые потоки неизменны, стоимость не меняется.

Единственно правильной схемы поступления финансовых средств не существует. Для каждого нового состояния рынка, для каждой компании основные средства должны быть созданы повторно с учетом конкурентной политики и увеличения стоимости предприятия. При выборе оптимального источника финансирования необходимо определить, прежде всего, результативность будущего проекта.