Счет-фактура имеет большое значение для всех участников сделки. При его формировании требуется внимательность и осторожность. Некорректно заполненный учетный документ приведет к негативным последствиям для всех лиц, участвующих в сделке.

Описание

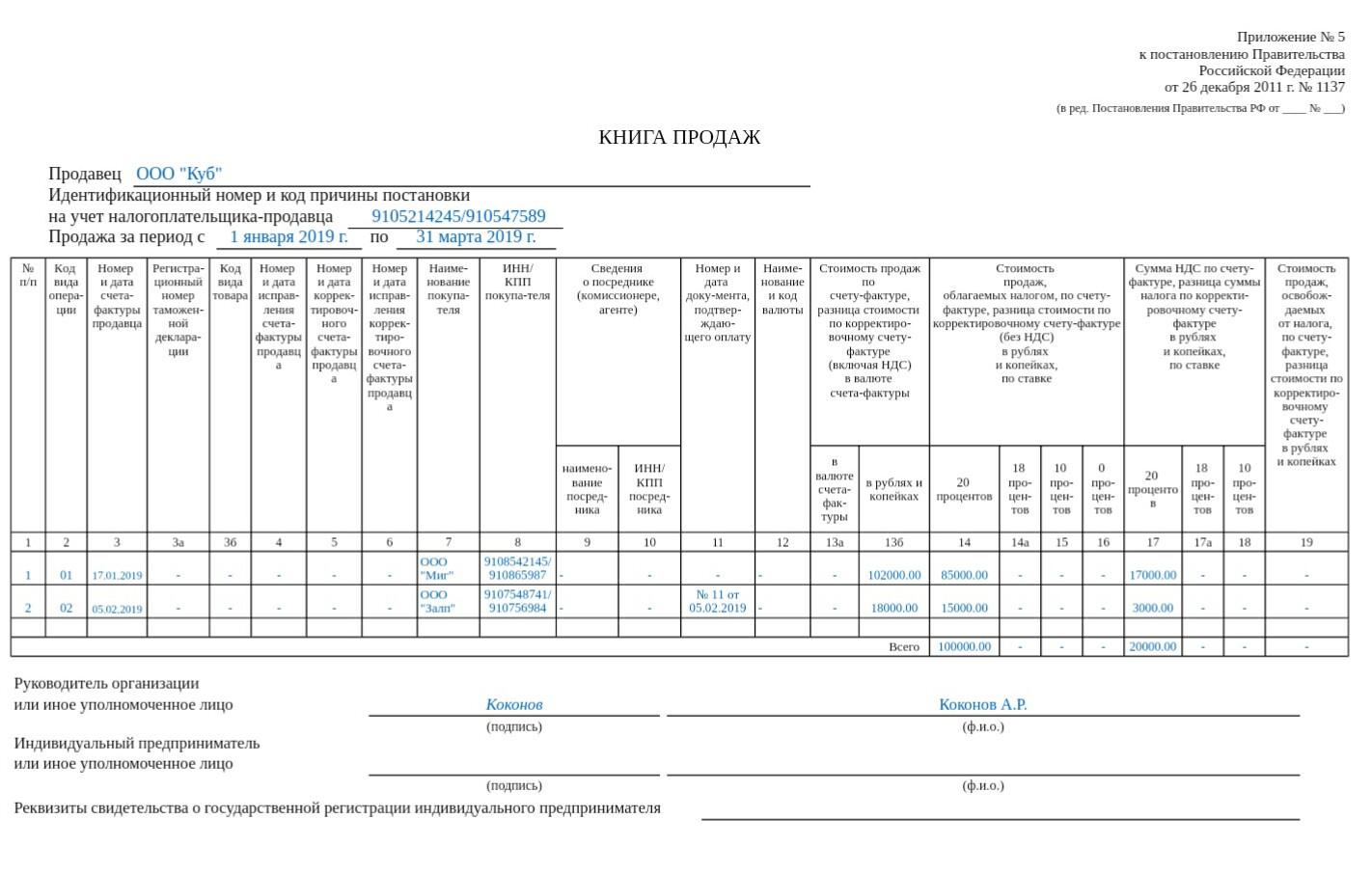

Счет-фактура используется бухгалтерией для подтверждения факта получения либо отгрузки продукции (услуг). В нем обозначается цена сделки. С помощью документа подтверждается начисление НДС на продукцию (услуги), предоставленную покупателю, и факт уплаты налога. Основное предназначение документа состоит в том, что он должен закрывать сделку между контрагентами, подтверждая факт отгрузки продукции и начисления НДС. Для оформления вычета ИП требуется учитывать уплату НДС. Для этого создаются Книги покупок и продаж на основе счетов-фактур.

Счет-фактура — это официальная бумага, формируемая поставщиком продукции (услуг) для покупателя после их приемки. Первичный документ пересылается почтовым отправлением либо может быть передан непосредственно с товарами. Форма документа определена на законодательном уровне. С требованиями к документу можно ознакомиться в постановлении Правительства РФ № 1137 от 26.12.2011 г.

Субъектам хозяйственной деятельности требуется постоянно отслеживать изменения в законодательных актах, так как в форму бланка периодически вносятся корректировки. Юридической значимостью обладает лишь актуальный документ.

Последние корректировки в документ вносились в 2017 году постановлением Правительства № 981 от 19.08.2017 г. В соответствии с ним изменениям подвергся бланк счета-фактуры и методика его оформления:

- идентификационный номер госконтракта обозначается в счете-фактуре при его наличии;

- появилась графа «Код вида товаров», заполняемая в случае экспорта продукции в страны ЕАЭС;

- ранее в графе 11 обозначался номер таможенной декларации, в настоящее время — регистрационный номер таможенной декларации;

- правом подписи счета-фактуры обладает лицо, уполномоченное хозяйствующим субъектом;

- внесены корректировки в методику заполнения строчки 2А с адресными данными поставщика;

- для экспедиторов, застройщиков и заказчиков, действующих от себя, разработаны дополнения в порядок заполнения документа.

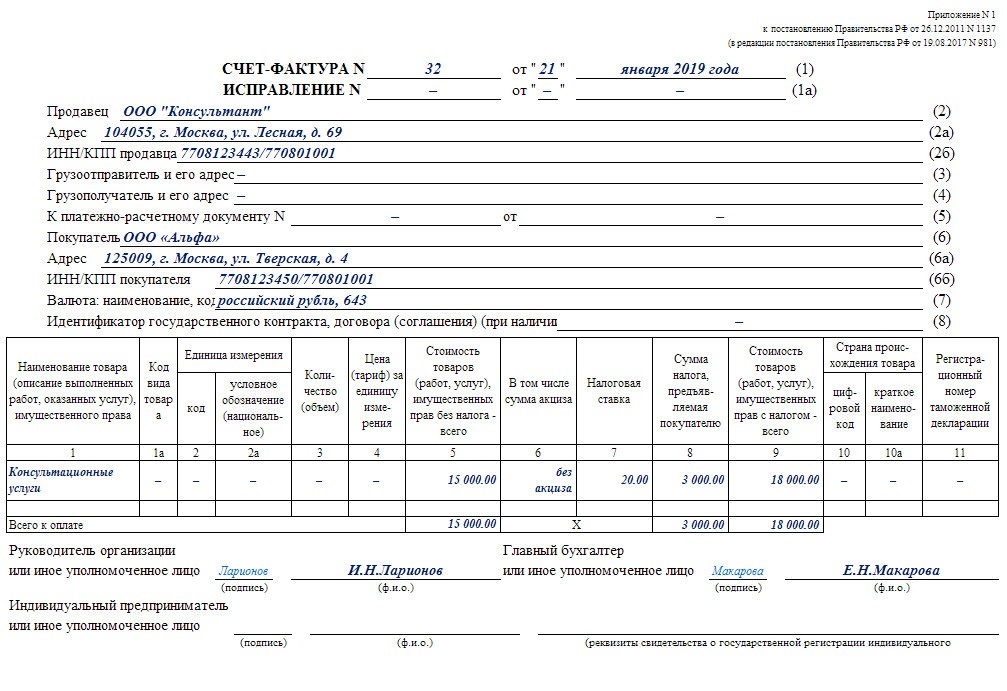

Как должен выглядеть счет-фактура? Ниже представлен образец нового документа.

Еще одним изменением стало повышение ставки НДС с 18 до 20% с начала 2019 года. В графе 7 указывается число 20 вместо 18. Других корректировок в связи с увеличением ставки не произошло, так как обозначение ее величины не зафиксировано в законодательно установленной форме.

Назначение

Зачем выписывается счет-фактура? Для расчетов за поставленную продукцию (услуги) продавец начисляет НДС. В дальнейшем его уплата будет зарегистрирована получателем в Книге покупок. В соответствии с ней заполняются определенные разделы декларации по НДС. Согласно со ст. 169 налогового законодательства покупатель может оформить налоговый вычет. Для этого потребуется лишь правильно сформировать счет-фактуру.

Многие бизнесмены работают без НДС, к примеру, при использовании УСН. А получатели продукции просят выставить счет-фактуру с обозначением налога. В этом случае продавец может указать на бланке факт отсутствия НДС. Это не обязательное требование, но поможет сохранить партнерские отношения с контрагентом.

Обратите внимание! Если предпринимательская деятельность осуществляется без НДС, то в шаблоне счета-фактуры нельзя обозначать ставку 0%. Необходимо ставить пометку «Без НДС». В противном случае нулевое значение будет указывать на то, что продавец использует ставку, на которую не имеет права. А для покупателя это может закончиться начислением штрафных санкций либо уплатой налога в полном размере.

Российское законодательство допускает формирование финансовых документов на бумажном носителе и в электронном виде. Электронный бланк передается онлайн-методикой с использованием специализированного оператора электронного документооборота.

Электронный документ подписывается электронной подписью руководителя либо иного уполномоченного лица. Бланк обладает такой же юридической значимостью, как и счет на бумажном носителе.

Виды счета-фактуры

В деловой практике, в зависимости от характера сделки, используют 2 разновидности документа. Форма и правила заполнения каждого из них определяется на законодательном уровне.

Важно! Согласно с п. 3 ст. 168 налогового законодательства и постановлению Правительства № 1137 покупатель должен получить счет-фактуру на протяжении 5 суток с момента приобретения продукции, предоставления услуг.

Стандартная

Стандартный платежный документ может выписываться в следующих случаях:

- Для расчетов за отгруженную продукцию, предоставленные услуги, работу. При передаче прав владения имуществом также следует оформить простой счет-фактуру. Официальная бумага может формироваться как продавцом, так и посредником либо лицом, участвующим в совместном бизнесе (к примеру, в товариществе).

- Для возврата НДС продавцу от покупателя. В этом случае формируется стандартный шаблон счета. Покупателю, возвращающему продукцию поставщику, требуется обозначить в документе всю необходимую информацию. Покупатель в данном случае становится продавцом. На законодательном уровне порядок проведения процедуры устанавливается постановлением Правительства и нормами НК РФ (ст. 169, 172).

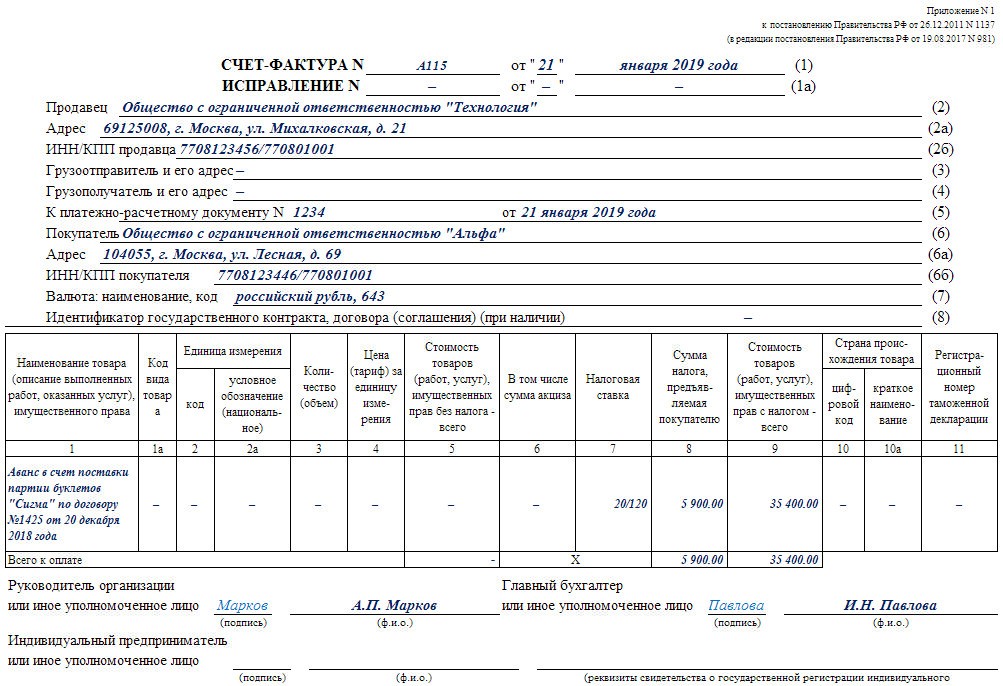

Авансовая

Авансовый счет-фактура может выставляться поставщиком в случае, если необходимо сделать предоплату за товар либо услугу, которые будут предоставлены покупателю в дальнейшем. Предоплата может быть как частичной, так и полной. При формировании и заполнении документа следует руководствоваться статьями 167, 169, 172 налогового законодательства.

Форма счета-фактуры на уплату аванса также определяется на законодательном уровне. Отличие от стандартного бланка состоит в отсутствии следующих сведений:

- информация об отправителе и получателе товара;

- количественные данные о приобретаемой продукции, услугах, работах;

- сведения о стоимости и единицах измерения.

Какой шаблон авансового счета-фактуры используется сегодня? Ниже можно ознакомиться с актуальным в настоящее время бланком.

Обязательные реквизиты

Счет-фактура подлежит учету и регистрации в налоговом ведомстве, если в платежном документе содержатся следующие реквизиты:

- Порядковая нумерация и дата формирования документа. Нумерует бланки продавец любым удобным для него способом. Единственное требование: нумерация должна выполняться по возрастанию и быть сквозной. В случае ошибки ИП в присвоении номеров (к примеру, после формирования счетов с номерами 16, 17 бизнесмен выписал счет-фактуру под номером 9) оформление вычета проходит по стандартной процедуре. Но такая ситуация может создать путаницу в учете.

- Наименование участников сделки (продавца, покупателя), их адресные данные, номера, полученные в государственных структурах, позволяющие идентифицировать контрагентов. Название может быть обозначено как в полном, так и в сокращенном виде. Оно должно соответствовать учредительной документации. Адресные данные должны соответствовать Уставу и указываются полностью (вместе с индексом).

- Название отправителя и получателя груза, их адресные данные. Эти сведения необходимы лишь при продаже продукции. Если груз отправляет сам продавец, то полностью адресные данные отправителя не указываются. В соответствующей сточке прописывается словосочетание «Он же». В некоторых случаях продавцы полностью вносят свои данные, прописывая наименование и адрес. Это допустимо, документ не будет считаться ошибочным. Информация о получателе продукции прописывается детально. В данном случае не имеет значения, являются ли получатель груза и покупатель отдельными субъектами либо представлены в одном лице. Указывается название, адресные данные на основе уставной документации.

- Перечень реализованной продукции, предоставленных услуг, их измерительные единицы.

- Количественные характеристики проданной продукции предоставленных услуг.

- Денежные единицы, используемые при расчетах. На основе Общероссийского классификатора валют в счете-фактуре обозначается код валюты. Наиболее часто используются следующие денежные единицы:

- если стоимость продукции (услуг) указана в российских рублях, то код 643;

- при расчете в американской валюте (доллар США) код 840;

- если стоимость сделки в счете-фактуре обозначена в евро, то код 978.

- Стоимость единицы продукции (услуги), без налогов.

- Общая стоимость реализованных товаров (услуг).

- Ставка налогообложения. Она может быть нулевой либо составлять 10 %, 20 %.

- Величина налога.

- Общая стоимость реализованной продукции, предоставленных услуг (учитывая налоги).

- Для импортной продукции обозначается государство, где она произведена, и регистрационный номер таможенной декларации.

Порядок заполнения

Методика формирования счета-фактуры у опытных бухгалтеров не вызывает затруднений. Вопросы могут возникнуть только у новичков. При оформлении необходимо следовать следующим рекомендациям:

- В верхней части бланка (строка 1) проставляется нумерация документа и дата его формирования.

- В строчках 2, 2а, 2б, 6, 6а, 6б обозначаются сведения об участниках сделки: адресные данные, ИНН, КПП. Вся информация должна соответствовать учредительной документации участников сделки.

- Сведения об отправителе и получателе товаров обозначаются в строчках 3 и 4. Если счет-фактура составляется на услуги либо работы, то в этих строчках проставляются прочерки.

- В строчке 7 следует указать валюту для расчетов и ее код по ОКВ.

Ниже в бланке находится таблица. В ней должна присутствовать следующая информация:

- Графа 1 содержит в себе сведения о названии продукции (работ, услуг) в соответствии с договоров (актом, накладной).

- В графах 2, 2а, 3, 4 прописываются код и измерительная единица для продукции (работ, услуг) в соответствии с ОКЕИ, количественные характеристики и стоимость единицы без учета НДС.

- В некоторых случаях по данным графам проставляются прочерки:

- если договором определяется измерительная единица, отсутствующая в разделах 1, 2 ОКЕИ;

- при отсутствии измерительных единиц в договоре (при предоставлении услуг, работ);

- если отсутствуют измерительные единицы (к примеру, в договоре на лизинг либо аренду).

- При реализации продукции, не облагаемой акцизным сбором, в графе 6 прописывается словосочетание «Без акциза». Если акциз начисляется, то обозначается его сумма.

- В графах 7 и 8 должна присутствовать информация о размере ставки и сумме НДС к уплате. Она обозначается в рублях и копейках без округлений.

- В графах 5 и 9 надо написать стоимость продукции (услуг), предоставленных получателю по счету-фактуре без учета НДС и с ним.

- Если реализованы товары импортного производства, то следует заполнить графы 10, 10а и 11. В них обозначаются код и государство изготовления продукции в соответствии с ОКСМ, регистрационный номер таможенной декларации, оформленной для ввоза продукции в Россию. В случае перепродажи иностранных товаров в вышеназванных графах обозначаются материалы из счета-фактуры, предоставленного поставщиком.

В определенных случаях в вышеназванных графах проставляются прочерки:

- при отсутствии сведений об импортной продукции у поставщика;

- при реализации отечественной продукции.

Дополнительная информация! На бланке счета-фактуры должны присутствовать подписи руководителя и главного бухгалтера. Подписывать документ также могут иные лица с нотариальной доверенностью либо уполномоченные распоряжением руководителя.

Заполняется документ от руки либо на компьютере. Также допускается смешанный способ заполнения (от руки и на ПК).

Чтобы правильно сформировать счет-фактуру необходимо ознакомиться с требованиями законодательства. Действующий шаблон можно найти в интернете. Бланк может быть представлен в формате WORD либо EXEL.

https://www.youtube.com/watch?v=kPPHlJE-uRk