Бухучет – система сбора и регистрации данных, выражаемых в денежном эквиваленте и отображающих задолженности или обязательства, состояние имущества предприятия. Делается это с помощью постоянной записи всех хозяйственных операций в специальных регистрах по учету однородных экономических данных. Один из этих счетов – счет с кодом 57, обозначающий «переводы в пути». Для более четкого понимания происходящего рекомендуется подробнее узнать основную информацию о том, что такое переводы в пути, счет 57, проводки этого регистра.

Цели использования счета 57

57 счет – один из счетов в бухгалтерском учёте. Он называется «Переводы в пути» и предназначен для хранения данных о движениях денежных средств в национальной валюте России и иностранных государств, то есть денег, которые вносятся и зачисляются плательщиками на счета организаций или сберегательных касс. Чаще все эти деньги представляют собой выручку от реализованных товаров. Ключевой особенностью этих средств является то, что они еще не дошли до конечного получателя.

Важно! Принятие средств происходит по основанию квитанции, ведомости или документа, подтверждающего сдачу выручки в кассу сберегательных учреждений или инкассаторам. Стоит заметить, что переводы средств в иностранной валюте выполняются в 57 счете отдельно.

Средства, зачисляемые в кассы, подлежат переводу на счета банков, а затем на счета организаций. Это регламентируется правилами о денежном обращении на территории РФ. Также средства могут быть сданы инкассаторским службам банка или другим службам, обладающим лицензией Банка России.

Средства, начисляемые на 57 счет, часто и тщательно проверяются аудиторами и это вполне объяснимо, так как это позволяет контролировать развитие организации и ее стабильность. Если бухгалтерские документы достоверны и предоставлены с выполнением всех норм, то денежный учет будет правильным. Особенно это касается 57 счета.

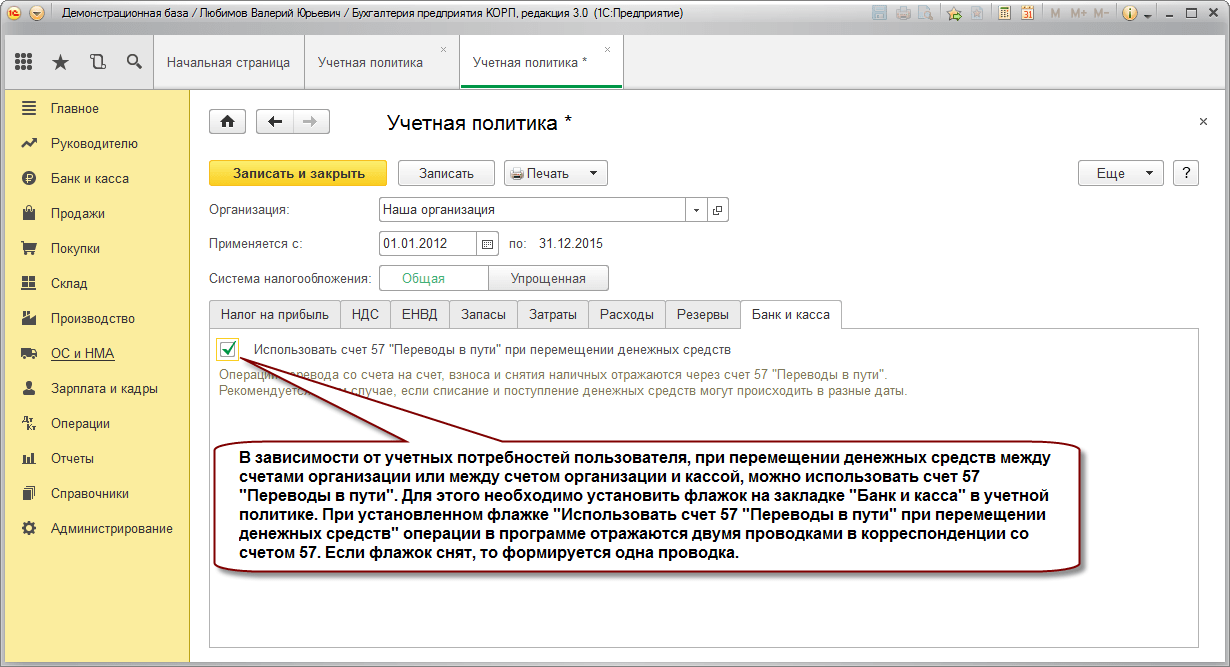

Применение сальдо-57, исходя из определения министерства финансов, происходит в качестве источника информации о движении денег в разных валютах в тех случаях, когда перечисление на счет банка происходит дольше одного дня с момента направления.

Важно! При проводках обязательно учитывается наличие квитанций от исполнителей и сопроводительных бумаг от инкассаторов на сдачу выручки. Движение «в пути» должно происходить отдельно от других переводов.

Как закрывается счет 57 в бухгалтерском учете

Когда происходит зачисление денежных средств и их списание или при курсовой разнице во время валютной сделки, появляется необходимость закрытия. Как закрыть 57 счет? Если материальные средства поступают в один день, а расходуются в другой, то такая операция будет называться транзитной. Формирование проводок по валютам должно выполняться в соответствии с Положением по бухгалтерскому учету 3-2006, которое определяет перерасчет сумм из иностранных валют в российский рубль. Возникающие разницы будут относиться к расходам и доходам организации, списание которых происходит на 91 счет.

Проводки, которые должны быть, когда счет счета 57 закрывается предполагают:

- Дебет 57 Кредит 91.1 – плюс разница при повышении курса Центробанка;

- Дебет 91.2 Кредит 57 – минус разница при понижении курса Центробанка;

- Дебет 91.2 Кредит 57 – сумма комиссии банка.

Существующие субсчета

Как уже было сказано, инвалюта в регистре проводится, как и он сам, обособленно. В частности у него есть несколько субсчетов, которые вводятся по надобности. Среди них:

- 57.1 – «Средства, передающиеся в банк или не зачисленные в отчетный период» (в конце месяца без подтверждения в сданной ведомости);

- 57.2 – «Средства, передающиеся в банк через инкассаторские службы». Чаще всего применяется предпринимателями розничной торговли, заключающими договор с банком на сдачу денег через службу инкассаторов;

- 57.3 – «Средства в национальной валюте России для обмена на инвалюту». Описывают процессы покупки инвалюты;

- 57.4 – «Средства, в инвалюте для обмена на российский рубль» Описывают процессы продажи инвалюты.

Важно! Следует обращать внимание на то, что, когда формируется отчет о движении ДС по 57 счету в бухгалтерии, они (ДС) должны быть отражены в этой отчетности. Также нужно включать в отчетность обороты СЧ 57 Дебет. Любые операции с иностранной валютой, согласно Положению по бухгалтерскому учёту 3/2006, необходимо пересчитывать в российские рубли. Порядок этого процесса также регламентируется Положением 3.

Корреспонденция счета 57 с другими счетами

В бухучете существуют активные, пассивные (пассив определяет движение внутри предприятия) и активно-пассивные счета. СЧ-57 является актив счетом, что означает фиксацию любого прихода в дебете, а расхода – в кредите. В конце учетного месяца либо формируется дебетовое сальдо, либо происходит закрытие регистра в случае успешного прихода денег в банк. Исходя из этого, можно определить взаимодействие «Переводов в пути» по дебету и кредиту.

Сч. 57 корреспондирует (дебетуется) со следующими регистрами:

- 50, 51, 52, описывающих внутрихозяйтсвенные нужды;

- 62, 64, 67, описывающих расчеты с клиентами;

- 78 как расчет зависимых фирм;

- 45 и 46, описывающих реализованные товары;

- 99 как прибыть и убыток при покупке валют.

При закрытии Сч. 57 взаимодействует со счетами 50, 51, 52, 64, 73. При зачислении денег на необходимый счет производится проводка, подтверждающая это.

Бухгалтерские проводки счета 57

Ниже будут представлены примеры проводок по СЧ 57. Первым примером будет операция эквайринга, то есть оплата картой через ККТ или терминал:

- Дебет-57 Кредит-60 «Выручка при реализации товаров на N-нную сумму».

То же самое с конкретизацией:

- Дебет-57 Кредит-62 «Оплата от покупателя за приобретенный товар».

- Дебет-51 Кредит-57 «Выручка при реализации товаров на N-нную сумму».

- Дебет-91 Кредит-51 «Списание части средств в качестве комиссии банка».

При использовании СЧ-57 для операций по покупке и продаже валют (происходит только тогда, когда продажа и зачисление занимают более одних суток). Пример:

- Дебет-57 Кредит-51 «Поступление денег для покупки инвалюты»

- Дебет-52 Кредит-57 «Зачисление инвалюты на счет».

- Дебет-91 Кредит-57 «Отображение разницы между курсом ЦБ и покупки».

При продаже валют проводки практически идентичны:

- Дебет-57 Кредит-52 «Списание валюты по курсу ЦБ»

- Дебет-51 Кредит-57 «Зачисление суммы продажи в руб.».

- Дебет-57 Кредит-91 «Отображение дохода».

Стоит отметить, что СЧ-57 не используется организациями при следующих условиях:

- Небольшая выручка в связи с небольшим оборотом;

- Отсутствие кассы вообще (только спецсчет для зачислений»;

- Использование ДС только для расчетов с контрагентами и сотрудниками.

В общем случае, типичными проводками по УСН денежных средств в пути для СЧ-57 будут: внесение наличных, выручка от продаж товаров в розницу, приобретенных с помощью банковских карт, зачисление денежных средств, отражение положительной и отрицательной курсовой разницы при покупке и продаже валют, которые отражаются в общих расходах и доходах, описании комиссии банка.

Таким образом, счет 57 в бухгалтерском учете – один из важных регистров для хранения информации о хозяйственных операциях, выполняемых как внутри компании, так и за ее пределами. Представляя собой активный счет, он корреспондирует с большим количеством других регистров при проводках операций по покупке иностранной валюты, а также при переводах на счета компании на основании квитанций банка, Почты РФ и других кредитных организаций. Теперь каждый поймет, зачем нужен Сч. 57.

https://www.youtube.com/watch?v=yve1-G4jHBI