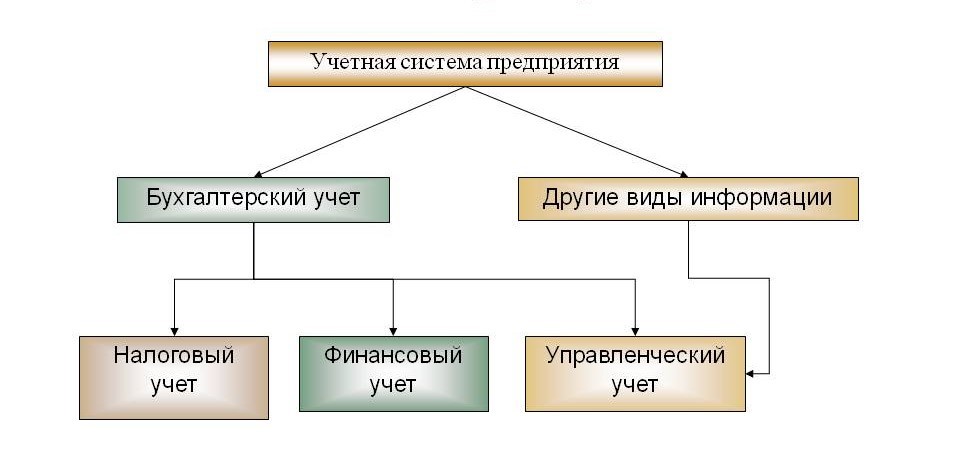

Бухгалтерский учет и налоговый учет — это два законодательно закрепленных вида учета для каждой организации, осуществляющей производственную или иную деятельность на территории государства. Однако, несмотря на использование обоими видами одинаковой информации и документов, между ними имеется множество отличий в целях, задачах, пользователях информации, а главное, в их законодательном регулировании.

Что такое налоговый учет

Налоговый учет — это процесс обобщения информации с целью определения налоговой базы для их начисления. Этот процесс проводится на основании отчетности и сведений в первичных документах организации, которые должны вестись в соответствии с порядком, определенным Налоговым кодексом государства.

Главной целью этого учета является постоянное формирование полной и правильной информации о доходах и расходах организации для определения налоговой базы отчетного периода. Уже на основании этих данных бухгалтерия начисляет и уплачивает различные налоги, а также проводит анализ показателей для их оптимизации и минимизирования налоговых рисков.

Обратите внимание! Ведение этого учета — обязанность всех предприятий, которые осуществляют деятельность на территории страны. Порядок его ведения на предприятии должен быть закреплен в его учетной политике.

Организация может осуществлять налоговый учет по одному из следующих вариантов:

- Отдельно от бухучета. Этот вариант больше всего подходит для крупных компаний, где оба вида учета обычно ведутся в разных подразделениях.

- На базе бухучета. Этот вариант предполагает максимальное сближение обоих видов учета.

- Способом корректировки данных бухучета. Разница между обоими видами заметна только в ситуациях, когда между ними возникают отклонения.

- Ведение системы налогового учета в специальном плане счетов. Дополнительные счета разрабатываются и вводятся к рабочему плану счетов.

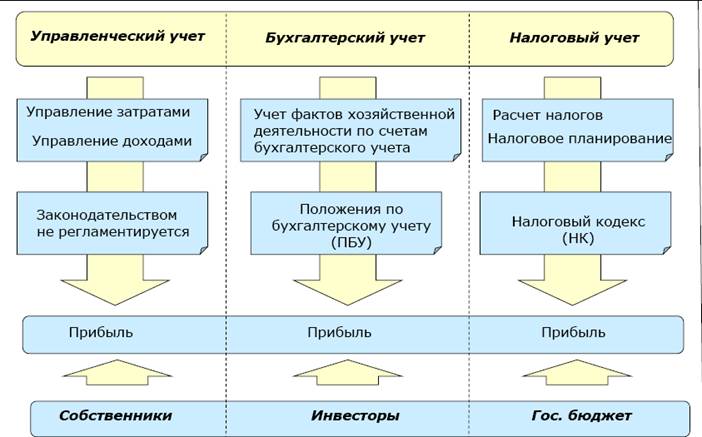

Отличия между бухгалтерским и налоговым учетом

Главное отличие между обоими видами учета — цель обобщения информации и ее пользователи. Если в налоговом учете информация формируется для определения налоговой базы и используется контролирующими органами и квалификационными налоговыми консультантами, то бухгалтерский нужен для формирования наиболее полной информации о состоянии дел фирмы, которая учитывает все факторы и включает в себя все совершенные операции. Основными пользователями сведений бухучета являются учредители и руководители предприятия.

Различия исходят из различных документов, на основании которых они строятся. Для налогового учета главным документом является Налоговый кодекс Российской Федерации и положения к нему. Бухгалтерский — регулируется Федеральным законом «О бухгалтерском учете», положениями по бухгалтерскому учету (ПБУ) и другими законодательными актами. При проведении сравнительного анализа можно выявить различия в следующих категориях: признание доходов и расходов, расчет амортизации, создание резервов, оценка МПЗ, прямые и косвенные расходы.

Различия в признании доходов в бухгалтерском и налоговом учете

Доходы предприятия в бухучете регламентируются ПБУ 9/99 «Доходы организации», в налоговом — ст.41 НК РФ «Принципы определения доходов», главой 23 и 25 НК РФ (часть вторая).

Краткая классификация доходов в обоих видах учета:

| Бухгалтерский | Налоговый |

| Доходы от основного вида деятельности — выручка от продажи, оплата за выполнение работ, оказание услуг. | Доходы от продажи товаров (работ, услуг) — выручка. |

| Прочие доходы, регламентированные п.7 ПБУ 9/99. Перечень доходов открытый. | Внереализационные доходы, регламентированные ст.250 НК РФ. Перечень доходов закрытый и включает в себя 25 видов дохода. |

Также достаточно серьезное отличие при определении доходов состоит в дате их признания. Разница в датах признания доходов зависит от методов ведения учета. Бухгалтерский в основном ведется методом начисления (кроме организаций, ведущих учет упрощенным способом, в этом случае им разрешен кассовый метод признания доходов). Ведение налогового учета может проводиться как кассовым, так и методом начисления. Поэтому при их сравнении дата признания одних и тех же доходов может отличаться от вида учета, если для них применяются различные методы ведения.

Различия в признании расходов в бухгалтерском и налоговом учете

Расходы организации для бухучета регулируются ПБУ 10/99 «Расходы организации», для налогового — п.1 ст.252 НК РФ.

Классификация расходов в обоих видах следующая:

| Бухгалтерский | Налоговый |

| Выбытие активов, возникновение обязательств, из-за которого происходит уменьшение капитала организации. | Экономически оправданные и документально подтвержденные издержки предприятия. |

Для того, чтобы расходы были приняты к налоговому учету они должны соответствовать нескольким требованиям:

- обоснованность;

- документальное подтверждение;

- образовались в результате деятельности, направленной на получение дохода.

Отличия в признании расходов могут быть не только в различных их видах, но и в следующих случаях:

- Некоторые расходы в налоговом учете нормируемые. Это значит, что сумма таких расходов принимается не полностью, а в размере, определенном нормативами законодательно. В бухучете, если сумма признана расходами, она принимается целиком.

- Также, как и при признании доходов, момент принятия расходов для бухгалтерского и налогового учета может отличаться. Это зависит от используемого метода ведения исчисления налогооблагаемой базы — метод начисления или кассовый метод.

Из-за различий в признании доходов и расходов бухгалтерская прибыль и налоговая прибыль могут отличаться друг от друга. Это отличие называется временной разницей.

Временная разница — это доходы и расходы в бухгалтерском учете, которые формируют бухгалтерскую прибыль в одном периоде, а налоговую прибыль — в другом.

Различия амортизации в бухгалтерском и налоговом учете

Начисление амортизации на объекты основных средств в бухучете регулируется ПБУ 6/01, а в налоговом — ст.259 НК РФ. Для бухгалтерского учета признаются следующие способы начисления амортизации:

- линейный;

- метод уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования;

- метод списания стоимости пропорционально объему продукции (работ).

В налоговом учете разрешено использовать только два метода амортизации основных средств: линейный и нелинейный. Таким образом, если руководство предприятия выбирает различные способы расчета сумм амортизации, тогда возникает разница в данных показателях.

Различия возможны также при определении срока полезного использования основного средства. Для целей бухучета срок полезного использования объекта определяется самостоятельно исходя из особенностей основного средства.

В налоговом срок полезного использования объекта устанавливается на основании Классификации основных средств, где такой срок устанавливается законодательно. Также в этом учете возможно применение повышающих или понижающих коэффициентов к норме амортизации, которые либо ускоряют выбытие объекта (при его работе в условиях повышенной сменности), либо уменьшают расходы текущего периода. Такие коэффициенты могут применяться также и при начислении амортизации на лизинговое имущество. Амортизационная премия (расходы на капитальные вложения) применяется исключительно в условиях налогового учета и уменьшает налогооблагаемую прибыль.

Различия между бухгалтерским и налоговым учетом при создании резервов

Резервы — это ресурсы, которые создаются на предприятии, за счет которых в дальнейшем списываются текущие расходы. При планировании и создании резервов необходимо учитывать, что в бухучете существуют обязательные резервы (учитывая исключения) и резервы, которые не обязательны к формированию.

В налоговом учете создание обязательных резервов не предусмотрено. Все резервы создаются добровольно, это является правом организации, которое должно быть закреплено в ее учетной политике. Создавать резервы для этого вида учета имеют право только те предприятия, которые для целей налогообложения применяют метод начисления.

| Вид резерва | Бухгалтерский | Налоговый |

| На отпуска и вознаграждения в заработную плату по итогам за год | Обязательный резерв (исключение — предприятия, ведущие упрощенный бухучет) | Создается добровольно, регулируется ст.324.1 НК РФ |

| По сомнительным долгам (для страхования сомнительной дебиторской задолженности) | Обязателен для всех предприятий (согласно п.70 Приказа № 34н) | Создается добровольно, регулируется п.3 ст.266 НК РФ |

| На гарантийный ремонт | Обязательный резерв (исключение — предприятия, ведущие упрощенный бухучет) | Создается добровольно, регулируется ст.267 НК РФ |

| На ремонт основных средств и недвижимости | Не создается | Создается добровольно |

| Под снижение стоимости ТМЦ | Обязательный резерв (исключение — предприятия, ведущие упрощенный бухучет) | Не создается |

| Под обесценение финансовых вложений | Обязательный резерв, если предприятие узнало. Что стоимость финансовых вложений значительно снижается (исключение — предприятия, ведущие упрощенный бухучет) | Не создается |

| На НИОКР | Не создается | Создается добровольно |

Хоть в бухучете может быть создано 5 резервов, в налоговом у организации отсутствуют обязательства по формированию таких же резервов.

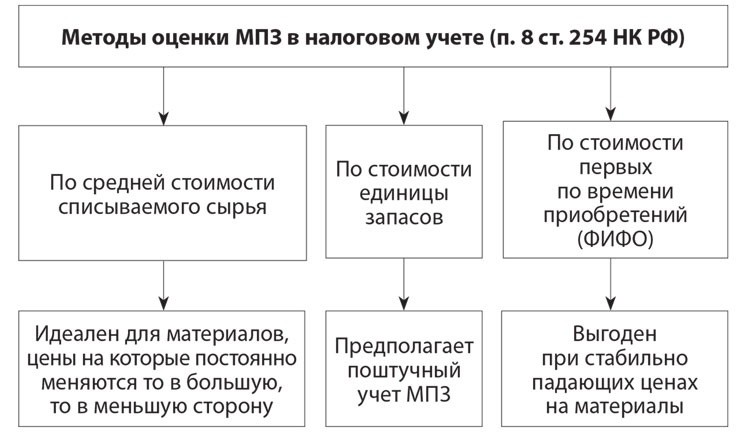

Различия в способах оценки МПЗ

Методы оценки МПЗ на балансе предприятия в обоих видах учета одинаковы с 01.01.2015 года, когда законодательно был отменен метод определения цены ЛИФО. На сегодняшний день организация вправе избрать один из следующих методов определения стоимости МПЗ:

| Метод | Бухгалтерский | Налоговый |

| ПБУ 5/01 | п.8 ст.254 НК РФ | |

| ФИФО | Этот метод основывается на способе оценки МПЗ по стоимости первых по времени приобретения товаров. | |

| По себестоимости каждой единицы товара | В случае такой оценки товарно-материальных ценностей бухгалтер ведет поштучный учет каждого изделия (товара). Это достаточно трудоемкий метод, поэтому он применяется в организациях с небольшим запасом дорогостоящих МПЗ, к примеру, в ювелирных магазинах. | |

| По средней стоимости списываемого товара | Это наиболее простой и удобный способ оценки МПЗ. Он основан на использовании усредненной стоимости материалов. Товары разбиваются на группы, для каждой из которых сначала рассчитывается среднемесячная стоимость в рублях. Затем определяется стоимость списанных за месяц товаров путем умножениях их количества на полученную среднюю стоимость. | |

Важно! При избрании единого метода оценки стоимости имущества различия между ними будут отсутствовать.

Различия в определении прямых и косвенных расходов

Классификация затрат на прямые и косвенные производится с целью определения себестоимости товара, а также для расчета налогооблагаемой базы.

Согласно ст.318 НК РФ при использовании метода начисления для определения налогооблагаемой базы организация вправе разделить расходы на производство и реализацию на прямы и косвенные. Перечень прямых расходов, связанных с производством товаров, должен быть закреплен в учетной политике предприятия.

При этом прямые расходы для целей налогового учета относятся на текущий период только после того, как вся продукция, на стоимость которой они отнесены, была реализована. Косвенные затраты уменьшают налогооблагаемую базу в том периоде, в котором они возникли, и не зависят от реализации продукции.

В бухучете прямые расходы непосредственно включаются в себестоимость продукции (товаров, услуг), а косвенные распределяются по видам продукции условно в зависимости от определенных в учетной политике предприятия коэффициентов распределения. Прямые расходы в бухучете учитываются на счетах 20 и 23, а косвенные — на счетах 25, 26 и 44, где они накапливаются, а в конце месяца списываются проводками в дебет счетов 20 и 23.

На сегодняшний день все изменения законодательства в области бухгалтерского и налогового учета направлены на развитие сближения этих двух сфер. Но даже при наличии порой значительных расхождений в некоторых вопросах оба вида учета на предприятии тесно связаны друг с другом, так как в их основе неизменно лежит хозяйственная деятельность предприятия.