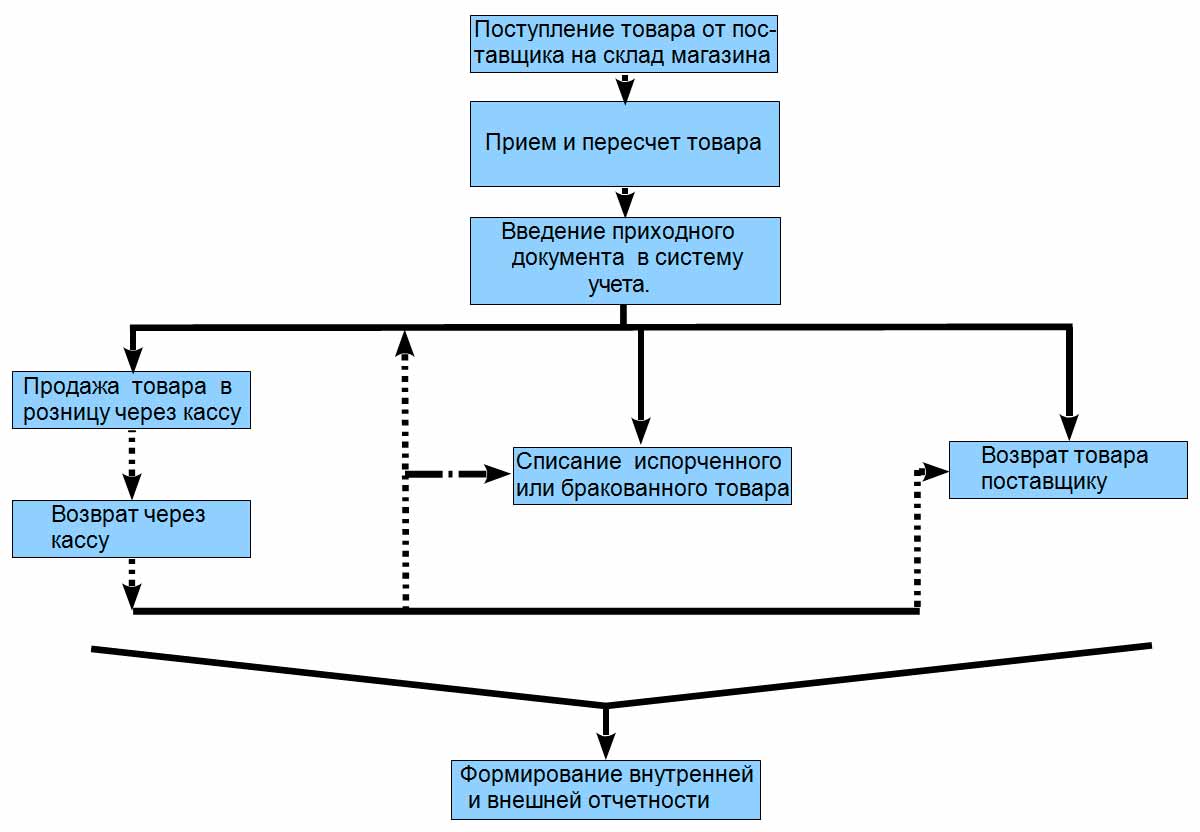

Для торгового предприятия, главная деятельность которого — продажа продукции, необходимо вести учет товара на специальных счетах. Учет всех товарно-материальных ценностей, которые организация приобретает для их перепродажи, должен вестись на балансе предприятия как в денежном, так и в количественном выражении. Счет 41 является одним из самых главных счетов организации, так как отражает большую часть активов.

Что такое счет 41 в бухгалтерском учете

41 счет «Товары» — это счет, который показывает стоимостное отражение материальных ценностей, имеющихся у организации, и их движение — приход и списание. 41 счет в бухгалтерии применяется при ведении бухгалтерского учета организаций, занимающихся перепродажей различной продукции (продовольственные, непродовольственные магазины), предприятиями общепита.

Тем не менее, его использование возможно на предприятиях, которые осуществляют производственную деятельность. В этом случае один из субсчетов 41 открывается для учета продукции, приобретающейся с целью продажи, а также для учета комплектующих изделий, стоимость которых компенсируется покупателем отдельно.

Для чего используется

41 счет бухгалтерского учета используется для отражения себестоимости продукции, предназначенной для реализации. В нее могут быть включены следующие виды расходов:

- стоимость приобретения товара у поставщика;

- оплаченные таможенные пошлины за очистку продукции на таможне (если она пересекала государственную границу);

- затраты на транспорт;

- оплата посредникам;

- иные расходы, которые связаны непосредственно с покупкой товара.

Также, в себестоимость может быть включен НДС, в случае, если предприятие работает по УСН.

При розничной торговле товарами они учитываются в бухучете различными способами:

- По покупным ценам. В этом случае стоимость продукции включает ее цену за вычетом косвенного налога (НДС) и все расходы, которые предприятие понесло при ее приобретении. Это могут быть, например, расходы на заготовку или транспортные издержки.

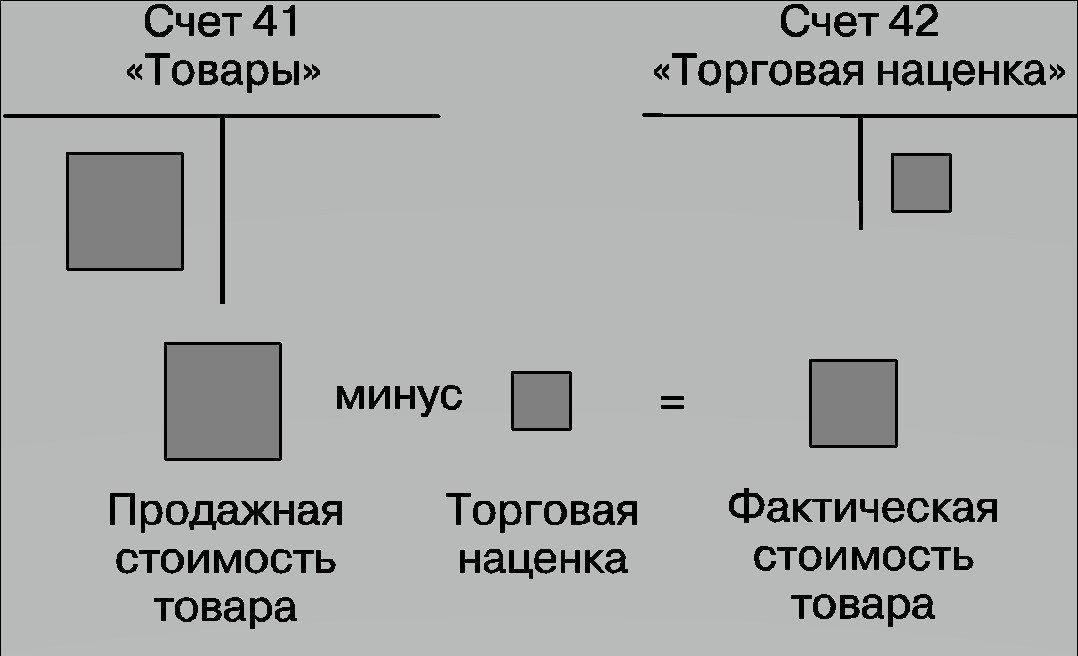

- По цене продажи. В этом случае товар учитывается на счетах по стоимости, включающей торговую наценку. По этому способу могут вести учет только предприятия, занимающиеся розничной торговлей. Торговая наценка отражается на сч. 42 и списывается оттуда при продаже товара.

- По учетным ценам. Весь товар принимается по определенным учетным ценам. Разница между покупной ценой и учетной отражается на сч. 15, а списание товара происходит через сч. 16.

Важно! Способ учета должен быть в обязательном порядке отражен в учетной политике предприятия.

Существующие субсчета счета 41

Согласно приказа об утверждении Плана счетов к сч. 41 можно открыть минимум 4 субсчета для классификации товара:

- Счет 41-01 — на субсчете учитывается продукция, которая находится на складе, на базе, в кладовой.

- 41-02 — на этом субсчете отражается наличие и движение материальных ценностей (в том числе стеклянной посуды), какие непосредственно выставлены на продажу в магазине, киоске, палатке или ларьке.

- 41-03 — на этом субсчете учитывается вся тара: занятая на текущий момент или пустая, стоящая отдельно (кроме стеклянной посуды).

- 41-04 — этот субсчет используется в организациях, которые ведут промышленную или производственную деятельность. На 41-04 они учитывают продукцию, которая приобретается специально для продажи либо, когда стоимость комплектующих готовых изделий не включаются в себестоимость конечного продукта, а возмещается покупателями отдельно.

Бухгалтерия имеет право открывать другие, дополнительные субсчета к сч. 41 с учетом специфики операций предприятия, при возникновении потребности для более подробной детализации счета.

Обратите внимание! Для сч. 41 аналитический учет может вестись в бухгалтерии в разрезе наименований товара, мест их хранения, а также лиц, ответственных за него.

Корреспонденция счета 41 с другими счетами в бухгалтерском учете

Счет 41 по дебету корреспондирует со счетами следующих разделов:

- Раздел 2 — 15.

- Раздел 4 — 41, 42, 43.

- Раздел 6 — 60, 66, 67, 68, 71, 73, 75, 76, 79.

- Раздел 7 — 80, 86.

- Раздел 8 — 90, 91, 98.

По кредиту 41 корреспонденция проходит со следующими разделами:

- Раздел 2 — 10.

- Раздел 3 — 20, 29.

- Раздел 4 — 41, 44, 45.

- Раздел 6 — 76, 79.

- Раздел 7 — 80.

- Раздел 8 — 90, 94, 97, 99.

Бухгалтерские проводки

Операции, совершенные по дебету 41, увеличивают количество товара (в его стоимостном выражении), находящегося на складах или полках магазина:

- При дебетовании сч. 41 проводкой Дт41 сторнируется торговая наценка на возвращенную продукцию.

- Дт41 Кт15 отражает принятие товара к учету по учетным ценам.

Корреспонденция со счетами Раздела 4 отражает:

- Дт41 Кт41 — передача покупного товара на переработку,

- Дт41 Кт42 — включение в стоимость продукции торговой наценки,

- Дт41 Кт43 — перевод переработанной и произведенной продукции в состав товаров.

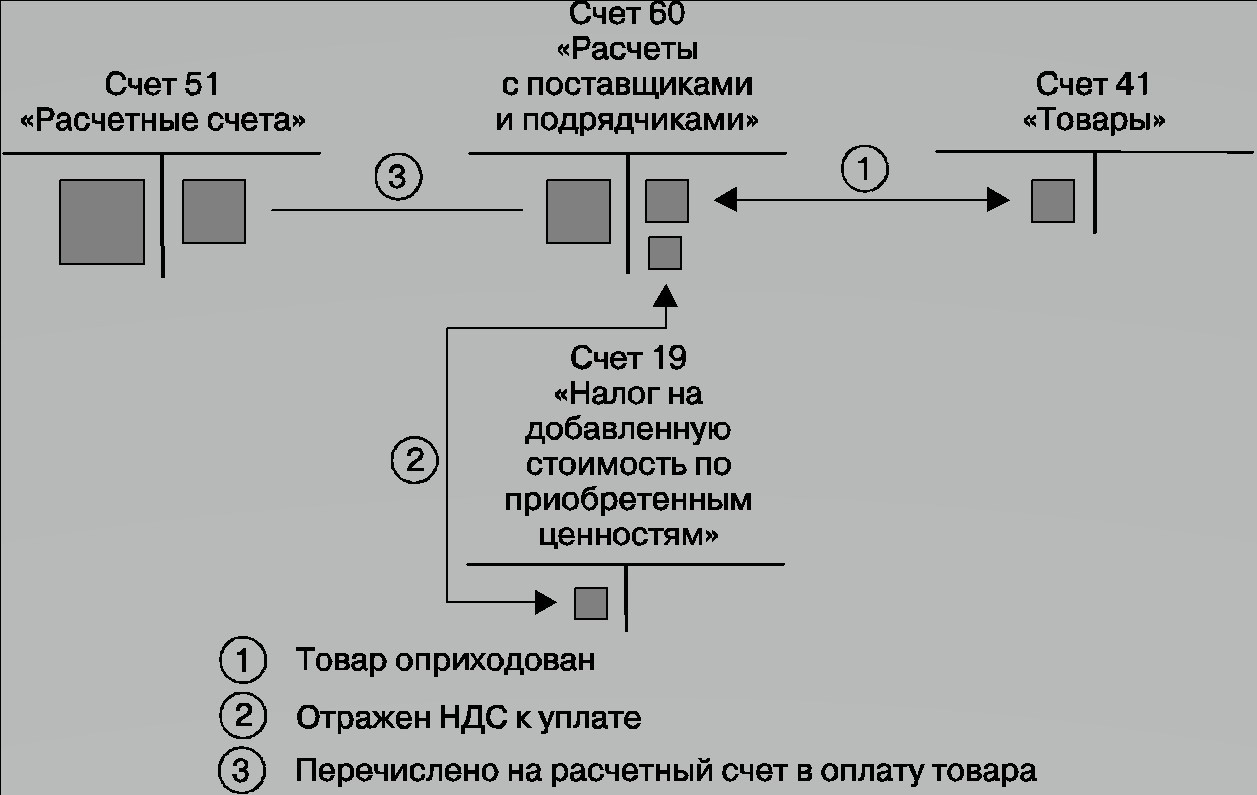

Операции по Разделу 6 отражают: Дт41 Кт60 — стоимость продукции, полученной от поставщиков и оприходованной.

- Дт41 Кт66 — сумму начисленных процентов по кредитам и займам (краткосрочным), использованным на покупку товара.

- Дт41 Кт67 — сумму начисленных процентов по кредитам и займам (долгосрочным), использованным на покупку товара.

- Дт41 Кт68 — включение в стоимость продукции сумм начисленных налогов (НДС).

- Дт41 Кт71 — операцию оприходования товаров, которые были приобретены подотчетным лицом.

- Дт41 Кт73 — операцию принятия товаров к учету, которые были возмещены физическими лицами.

- Дт41 Кт75 — операцию принятия материальных ценностей на склад, которые поступили от учредителя в счет его вклада в уставный капитал организации.

- Дт41 Кт76 — операции: принятия к учету бракованного товара по продажной цене; включения в стоимость товара суммы затрат на его страхование; начисление вознаграждения таможенному брокеру за оказанные услуги.

- Дт41 Кт79 — операция принятия к учету материальных ценностей, которые поступили от обособленного подразделения.

Операции по разделу 7 отражают:

- Дт41 Кт80 — операция принятия к учету товара, который поступил от товарища в счет его вклада в предприятие (по договору простого товарищества).

- Дт41 Кт86 — операция принятия к учету товара, который поступил на склад предприятия в качестве целевого финансирования.

Операции по Разделу 8 отражают:

- Дт41 Кт90 (для счета 90 в разрезе субсчета 90-2) — сторнирование выручки от возмещенной продукции.

- Дт41 Кт91 (для счета 91 в разрезе субсчета 91-1) — операция принятия к учету товара-ресурса, который остался после выбытия прочих активов.

- Дт41 Кт98 (для счета 98 в разрезе субсчета 98-2) — операция оприходования продукции, полученной безвозмездно на основании акта и накладной.

Операции, совершенные по кредиту сч.41 приводят к уменьшению материальных ценностей (и их стоимостного выражения) на складах и в магазинах предприятия.

Дт10 Кт41 — товар, изначально предназначенный для перепродажи, переводится в материалы.

По Разделу 3 корреспонденция бывает следующая:

- Дт20 Кт41 — перевод продукции, изначально предназначенной для перепродажи, на нужды основного производства.

- Дт29 Кт41 — списание стоимости на нужды обслуживающих хозяйств.

Корреспонденция по Разделу 4 бывает следующая:

- Дт44 Кт41 — списание стоимости товара, который используется в коммерческих целях при продаже продукции.

- Дт45 Кт41 — передача материальных ценностей стороннему лицу (без перехода права собственности) по накладной.

Корреспонденция с Разделом 6 проходит следующим образом:

- Дт76 Кт41 — возврат испорченного и бракованного товара поставщику.

- Дт79 Кт41 — операция передачи материальных ценностей обособленным подразделениям.

Операции по Разделу 7 происходят только по сч. 80 — Дт80 Кт41. Эта операция отражает процесс передачи товара товарищу при прекращении действия договора простого товарищества.

Корреспонденция со счетами раздела 8 происходит следующим образом:

- Дт90 Кт41 — списание себестоимости реализованной продукции.

- Дт94 Кт41 — отражение стоимости продукции, которая была испорчена, а также в случае недостачи при инвентаризации.

- Дт97 Кт41 — списание продукции на расходы будущих периодов.

- Дт99 Кт41 — списание стоимости товара в случае их утери при чрезвычайных происшествиях.

Пример осуществления проводок для чайников рассмотрен на случае поступления и продажи товара в магазине. Организация получила от поставщика товар в количестве 100 шт., по цене 1 000 руб/1 шт. Общая стоимость материальных ценностей составила 100 000 рублей. Дополнительно НДС составил 20 000 рублей. Торговая наценка на 1 штуку товара составляет 20 рублей. Таким образом, бухгалтерия сделает следующие проводки:

Первый этап — прием товара и проведение подготовительных операций перед его продажей:

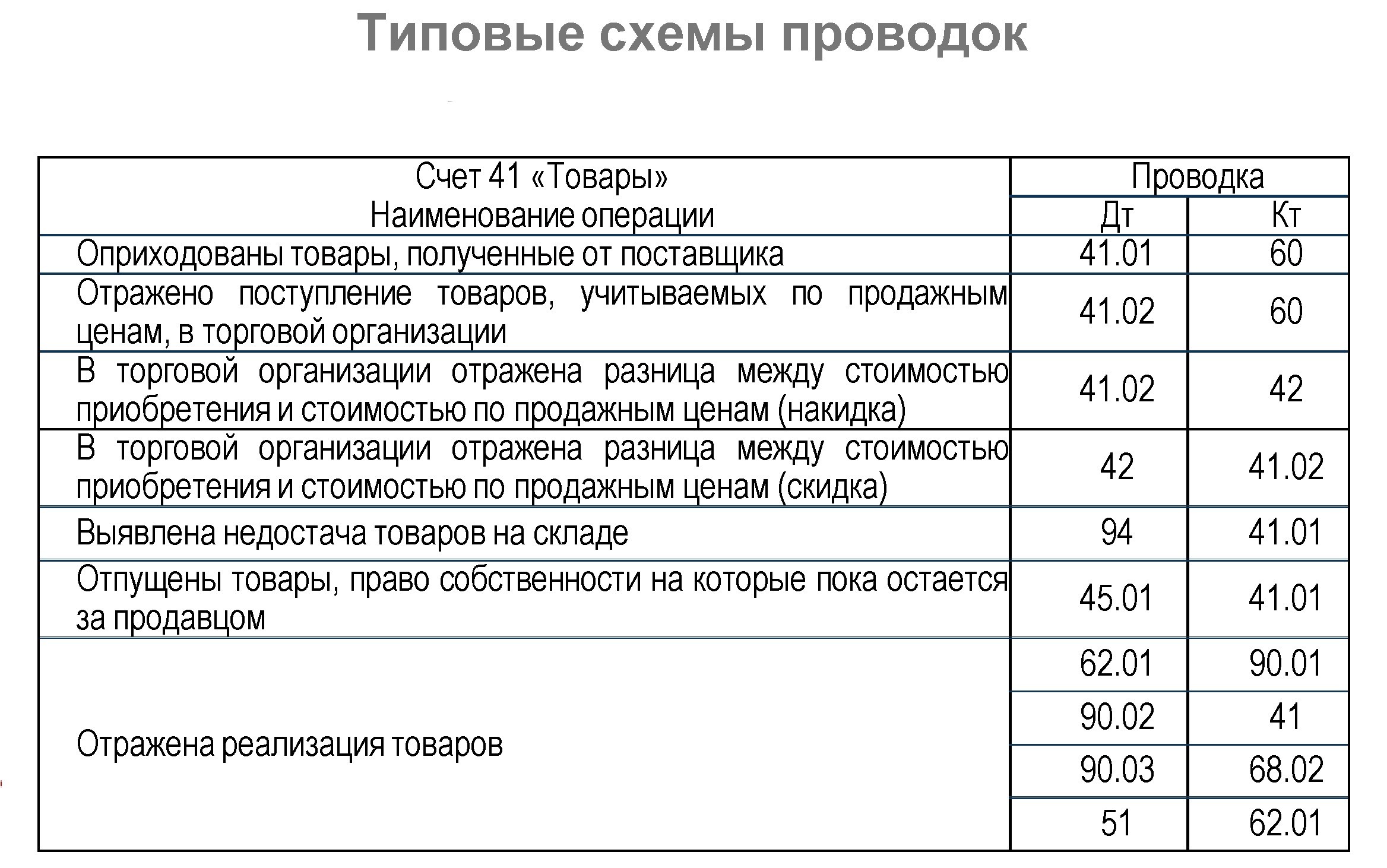

- Дт41-01 Кт60 — оприходование на склад предприятия — 100 000 руб.

- Дт19 Кт60 — учет входного НДС — 20 000 руб.

- Дт68 Кт19 — принятие к вычету входного НДС — 20 000 руб.

- Дт41 Кт42 — начисление торговой наценки — 2 000 руб.

- Дт41-02 Кт41-01 — передача товара для продажи в магазине — 102 000 руб.

Второй этап — продажа:

- Дт50 Кт90-01 — отражение выручки за проданный товар — 122 400 руб.

- Дт90-03 Кт68 — начисление НДС реализованного товара — 20 400 руб.

- Дт90-02 Кт41-02 — списание товара по его себестоимости — 100 000 руб.

- Дт90-02 Кт42-02 — списание торговой наценки, сторно — (-2 000) руб.

Анализ счета 41 и карточка

Прежде чем приступать к ведению бухгалтерии торгового предприятия, необходимо выяснить, является ли сч. 41 активным или пассивным. Так как на нем агрегируется информация об имуществе, денежных средствах и активах предприятия, следовательно, он является активным счетом. У сч. 41 сальдо всего дебетовое (положительное), по нему не может получиться отрицательного остатка. Дебет сч. 41 отражает поступление товара, тары, материалов или ресурсов на склад или в магазин предприятия. Кредит сч. 41 отражает выбытие товара, уменьшение его стоимостного выражения в бухгалтерском учете, в связи с продажей, переводом на другие нужды, возвратом поставщику, списанием брака или недостачей при инвентаризации.

Карточка по счету 41 по содержанию напоминает оборотно-сальдовую ведомость, используется в бухгалтерском учете с целью проверки правильного внесения данных в программное обеспечение. При выводе данного отчета становится легко отследить появление информации на счете, а также сверить обороты и остаток по сч. 41. Отчет может быть сформирован программой за любой период, вплоть до его формирования за одну смену.

Обратите внимание! Не следует путать сч. 41 в бухгалтерском учете и сч. 41, открытый в Федеральном казначействе. Последний требуется только для осуществления расчетов по некоторым госпрограммам, по которым предприятие является исполнителем. Открытие подобного лицевого счета не является обязательным для всех предприятий, а требуется только для некоторых участников тендера.

Таким образом, осуществление учета продукции, предназначенной для дальнейшей перепродажи, необходимо производить для корректного отображения изменения активов предприятия. Ведь сведения о ней, а также торговых наценках на нее имеют прямое влияние на формирование прибыли предприятия.

https://www.youtube.com/watch?v=enPNNAytRJY