В бухгалтерии используется множество различных документов и бланков строгой отчетности, оформление которых обязательно и регламентируется законодательно. При снятии денег из кассы используется расходный кассовый ордер — образец документа первичного учета по проведению операций с наличностью в кассе.

Только при заполнении и должном оформлении указанного бланка работник может выдать другому лицу наличные средства, если отсутствуют прочие соответствующим образом оформленные документы. Например, счет, платежная ведомость или другие официальные бумаги строгой отчетности.

Что это такое?

РКО в бухгалтерии — это документ первичного учета операций в кассе, согласно которого выполняется выдача наличных сумм из кассы предприятия. Порядок работы с такими первичными бумагами строго регламентирован согласно законодательства Российской Федерации.

Для указанного бланка государством установлена форма, она называется КО-2. Ее содержание и оформление подтверждено специальным документом от Госкомстата РФ, номер 88, выпущен 18.08.1998 года.

Важно! Электронный документооборот предприятия подразумевает возможность работать с РКО онлайн, заполнить и сдать такую форму можно, подтвердив ее при помощи сертификата электронной подписи.

Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации. Зачастую это работник кассы, главный бухгалтер и директор организации.

Директор компании не может ставить подпись на документе, если он содержит акты выполненных работ, счета, прочие листы, на которых уже проставлена его подтверждающая подпись. Для получения наличных по РКО, сотруднику следует предоставить официальный подтверждающий документ (паспорт). Эту информацию нужно заполнять в форму. Получатель денежных средств обязан написать расписку о получении.

Обратите внимание! Если РКО проведен без наличия расписки, то деньги, которые выдал сотрудник кассы, автоматически считаются недостачей и изымаются с зарплаты кассира.

Когда применяется

РКО требуется заполнять всегда, когда должна осуществляться выдача наличности на руки. Это могут быть такие случаи:

- во время сдачи выручки, которая переводится на р/с банковского учреждения. В этом случае, в разделе «Основание» должна ставиться надпись: «Наличная выручка, предназначенная для перевода на р/с компании»;

- когда происходит выдача подотчетному лицу. Пример — использование средств для ведения деятельности работником в интересах указанной компании. Наличные деньги выдаются согласно заявления в письменном виде от подотчетного лица. Заполнять документ можно в произвольной форме, необходимо обязательно отобразить выдаваемую сумму и длительность, на протяжении которой можно распоряжаться ею;

- когда происходит выдача денег работнику предприятия для самостоятельного применения. Это могут быть расходы на командировку, материальная помощь и прочие выплаты. Тогда следует вписать обозначение «Для собственных потребностей» в строке назначения;

- при потребности компании в наличных деньгах для выполнения необходимых работ. Обязательным условием является отображение конкретного целевого назначения выдаваемых средств. Назначение выплаты может иметь формулировку: «Наличные деньги для покупки продукции» или «Для расчета с поставщиками».

Обратите внимание! Все действия с РКО подтверждаются печатью кассы.

Порядок оформления

Представленный документ оформляется коллективно. В процессе берут участие следующие сотрудники:

- главный бухгалтер предприятия;

- назначенный руководителем сотрудник кассир или бухгалтер, который выполняет работу согласно выпуску распорядительного листа и по согласованию с главным бухгалтером;

- если отсутствуют назначенные работники, то все действия с РКО может производить лично руководитель.

Порядок оформления образца должен включать подписи всех ответственных работников — директора компании, главного бухгалтера или бухгалтера подчинении, кассира, если последние отсутствуют. Если все операции кассы ведутся лично руководителем, например, в случае с индивидуальным предпринимателем, то он сам обязан подписывать все кассовые документы.

Порядок оформления РКО включает возможность выполнения его в бумажном виде или с применением электронных методов, которые используются для обработки данных (программное обеспечение и компьютерная техника). В последнем случае, РКО, созданный на ПК, требуется распечатать в бумажном виде. Подразумевается, что конечный документ в любом случае будет оформлен на бумаге.

РКО должен иметь проставленную дату, которая соответствует той, когда деньги выдаются. В конечном варианте не должны иметь место исправления и редактирования исходного текста.

Правильность внесения данных

Форма заполняется в единичном экземпляре. Во время внесения данных, необходимо принять во внимание такие факторы:

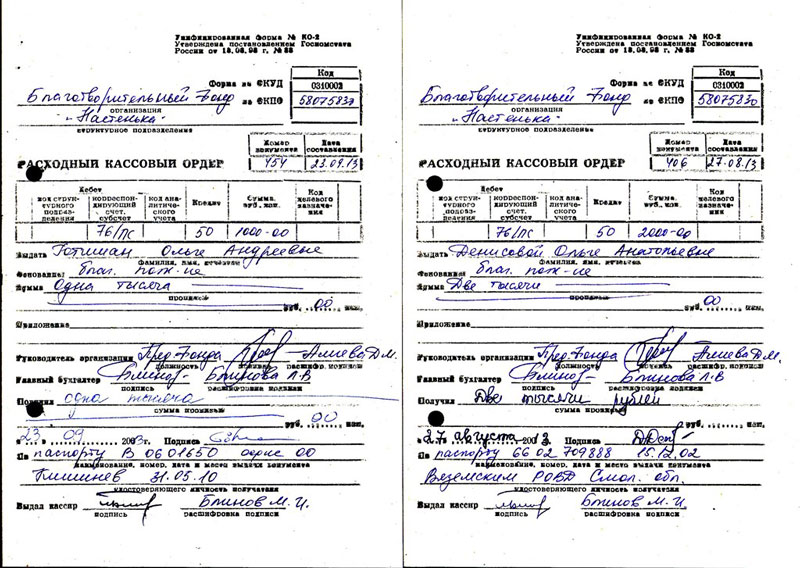

- в поле организации должно вноситься официальное название компании, которое указывается в реестре. Также там должно отображаться название отдела, которым был направлен сотрудник и выдан документ (ордер) на получение. Если отсутствует направивший отдел, то строка не заполняется, необходимо проставить прочерк;

- дата заполнения и номер заполняются в стандартном формате ДД.ММ.ГГГГ. Туда также необходимо внести порядковый номер документа, отображенный в журнале регистрации формы КО-3;

- поле «Кредит» должно заполняться с внесением номера счета в бухгалтерии, по Кт которого происходит получение средств из кассы. Наиболее часто туда следует вписать счет номер 50;

- Дебет вносится по коду отдела предприятия, для которого подтверждается выдача средств. Необходимо внести номера корреспондирующих и субсчетов, по Дт которых выполняется операция. Если такие счета отсутствуют, то строка не заполняется, ставится прочерк;

- в разделе кода назначения необходимо указать значение, в соответствии с которым подтверждается цель последующего использования полученных наличных средств. Если на предприятии не применяются указанные коды, то раздел также не заполняется;

- денежная сумма, которая изымается из кассы, должна быть указана в строке с одноименным названием;

- в поле выдать отмечается ФИО получателя наличных денег;

- код, указывающий цель применения полученных из кассы наличных денег, отображается в строке «Код назначения». Когда правила компании не подразумевают использования указанных кодов, то строка помечается прочерком;

- в строку «Основание» вписывается название операции, которую предстоит совершить работнику;

- в поле суммы необходимо вписать прописью полную сумму, которую получает ответственный работник. Начинать запись нужно с большой буквы. Единицей измерения служат рубли и копейки, названия недопустимо сокращать. Если все данные внесены, и строка имеет некоторое свободное место, то его нужно обозначить прочерком;

- раздел «Приложение» содержит данные первичных документов, которые подтверждают основание для выдачи средств.

Когда все необходимые данные внесены, главный бухгалтер и директор компании обязаны поставить подписи и расшифровки. После этого заполняются строки сотрудником, который является получателем наличных денег из кассы. Общая сумма денежных средств, которая получена сотрудником, вносится в раздел «Получил». Строкой ниже следует вписать подпись и дату выполнения операции.

Когда денежные средства выданы сотруднику, работник кассы должен отобразить номер, дату, наименование и место выдачи документа, подтверждающего личность человека, который является получателем. Ниже предусмотрена подпись самого работника кассы и расшифровка ее.

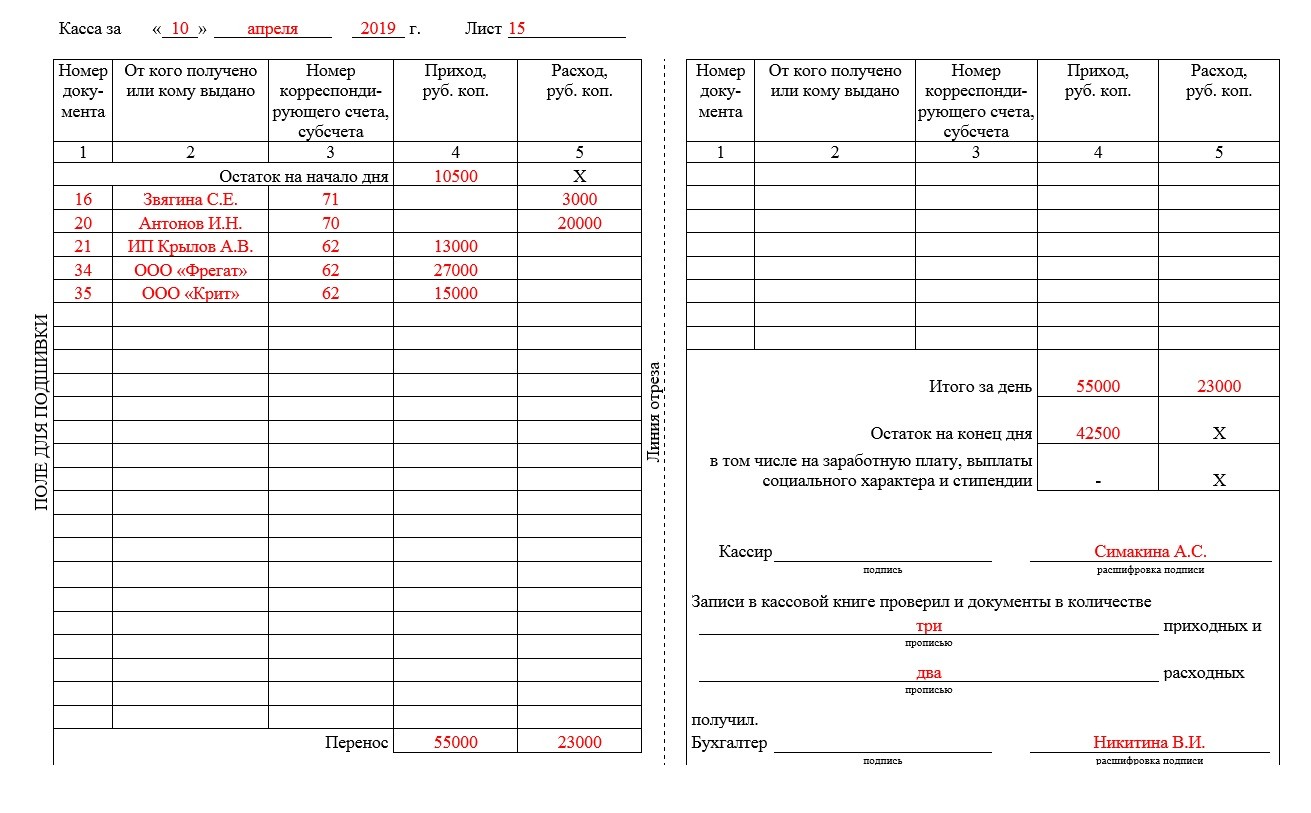

Обратите внимание! Кассир несет ответственность за правильность заполнения и оформления формы. Перед проставлением печати, необходимо проверить документ. Затем проставляется печать компании или специальный штамп «Оплачено». Рядом ставится текущая дата. РКО после его погашения хранится в кассе компании. Запись о выдаче наличных средств должна вноситься в кассовую книгу по форме КО-4.

Зарплата

Порядок выдачи заработной платы наличными средствами также подразумевает использование РКО в дополнение к платежной ведомости. Порядок действий будет выглядеть таким образом:

- не оформляется расчетный кассовый ордер на полную сумму, отображенную в ведомости и прочие суммы, которые выданы согласно ведомости;

- средства, которые выдавались ранее и предназначены сейчас, также не указываются в кассовой книге.

Кассиром документ подписывается датой последнего дня периода действия. В нем нужно отметить депонированные средства и отправить документ в бухгалтерский отдел. Сотрудник бухгалтерии обязан проверить бумагу и подтвердить ее личной подписью. На протяжении этого же дня, бухгалтером составляется ордер на сумму, которая фактически выдана. Последний лист ордера должен содержать дату заполнения, которая соответствует дате закрытия документа. Это является последним днем для выдачи зарплаты персоналу. Ордер должен пройти регистрацию в кассовой книге.

В случае получения зарплаты одним сотрудником или небольшим их количеством, ведомость может не оформляться. В этом случае допускается создание РКО на получение средств каждым сотрудником отдельно. Тогда необходимо обязательно указывать фамилию, имя, отчество всех работников. Каждый РКО должен содержать личную подпись сотрудников. Поскольку такой ордер является поручением в письменном виде от директора, выплатить заработную плату из кассы, то требуется его личная подпись.

Штрафы

Некорректное ведение или отсутствие первичной документации в кассах, которое подразумевает и ведение РКО (онлайн или в другом виде), может стать причиной наложения штрафных санкций на юридическое лицо. Порядок регламентируется Налоговым кодексом РФ, его статьей номер 120. В ней указывается, что грубое нарушение норм учета расходов и доходов, а также объектов обложения налогами, в течении одного налогового срока, может стать причиной наложения штрафа в размере десяти тысяч российских рублей.

Грубое нарушение может заключаться в отсутствии РКО или другой первичной документации кассовой деятельности. Это может стать причиной отказа налоговой службы подтвердить отображенные расходы компании в уплате налоговых выплат.

Длительность хранения

Длительность хранения РКО установлена законодательно. Она составляет пять лет, после отчетного года.

РКО является обязательным документом при выдаче наличных средств из кассы предприятия. Следует соблюдать порядок и правильность оформления документа. Некорректное ведение указанной документации может стать причиной наложения штрафных санкций.