Бухучет — это система, позволяющая проводить сбор и регистрацию данных, которые выражаются в денежных средствах и отображают задолженности и обязательства предприятия перед контрагентами и состояние всего имущества предприятия. Весь бухгалтерский учет основан на записи определенных данных в специальных регистрах, называемых счетами, включающими однородные экономические данные. Один из них — это не пассивный 43 счет бухгалтерского учета, который обозначает «Готовую продукцию». Чтобы понять, о чем идет речь, и разобраться в нюансах, рекомендуется глубже вникнуть в тему. Этот материал расскажет, что такое 43 счет в бухгалтерском учете, как закрывается 43 счет в конце месяца.

Характеристика

Активный счет 43 — один из счетов бухучета, который обозначает «Готовую продукцию» и предназначен для обобщения данных о наличии и движении ГП. Готовая продукция — это изделия или полуфабрикаты, которые были полностью закончены по состоянию, стали соответствовать всем действующих нормам и стандартам и были приняты на учет в складское помещение предприятия или заказчика. Этот регистр используется предприятиями, осуществляющими промышленную, сельскохозяйственную или другую деятельность по производству продукции.

Целью, которую преследует бухучет при прослеживании ГП, является оперативное и полное отражение на счетах бухучета данных, описывающих выпуск и отгрузку готовой продукции в предприятии или организации. Основными задачами учета готовой продукции и самого 43 регистра являются:

- Оперативное и точное «бумажное» оформление ГП и операций, связанных с ее выпуском, перевозкой и отпуском;

- Контроль сохранности ГП.

Именно для записи этой информации и нужен 43 счет, в котором готовая продукция может учитываться одним из следующих способов:

- По фактической производственной себестоимости;

- По плановой себестоимости или учетной цене. Этот способ включает использование 40 счета, обозначающего выпуск продукции, работ или услуг или не включает его;

- По прямым статьям затрат.

Учет по фактической себестоимости

В случае, если предприятие начинает принимать ГП по ее фактической производственной себестоимости, ее учет будет производиться только на основании счета 43. При поступлении на склад объекты оформляют только с помощью проводки: Дебет 43 Кредит 20, которая означает принятие продукции к учету.

Учет по плановой себестоимости или учетной цене

Здесь есть два варианта:

- Учет с использованием сорокового счет по выпуску продукции;

- Учет без его использования.

Если используется первый метод, то ГП корреспондирует со счетом 40 по плановой себестоимости или нормативной цене. Сразу же после того как продукция производится и считается завершенной, она передается на склад и делается следующая запись проводки: Дебет 43 Кредит 40, означающая оприходованность по плановой себестоимости.

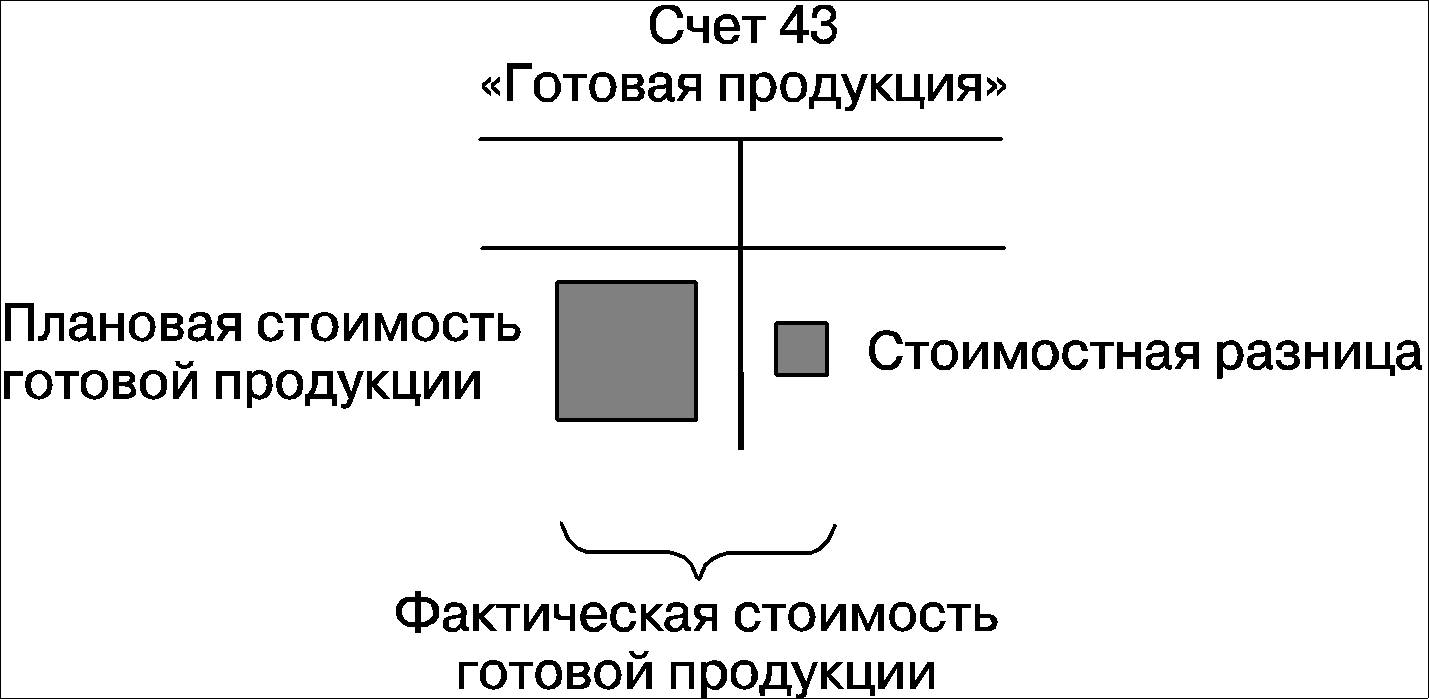

Важно! Если ГП была изготовлена основным производством, то выполняется проводка Дебет 40 Кредит 20, означающая фактическую себестоимость товара, изготовленного основными производственными мощностями. Также стоит отметить, что плановая (нормативная) себестоимость обычно никогда не совпадает с фактической.

В связи с несовпадением у регистра 40 появляется сальдо, которое может быть и дебетовым, и кредитовым. В конце учетного месяца оно списывается и 40 счет остается без каких-либо остатков.

Сальдо дебет по регистру 40 означает, что фактическая себестоимость превысила нормативную и получился перерасход. Кредитовое сальдо — преобладание учетной себестоимости перед фактической (их разница). В результате второго случая происходит экономия денежных средств. Первую проводку каждый месяц списывают со счета проводкой Дебет 90/2 Кредит 40. Кредитное сальдо сторнируют аналогичной записью.

Учет выручки по продажам продукции, готовой по состоянию

Реализация ГП предприятия также отражается в бухгалтерском учете и выполняется следующей записью: Дебет 62 Кредит 90/1, означающей отражение выручки от продажи произведенной продукции. После того как выручка от продажи признается бухучетом, она списывается с 43 регистра в дебет 90 «Продажи».

В случае, если до какого-то момента выручка не может быть признана учетом, например, такое бывает при экспорте товаров, то до момента признания она записывается на 45 счет в отгруженные товары.

Субсчета

У 43 счета есть субсчета, которые сельскохозяйственные и другие предприятия агропромышленного комплекса могут открывать. Среди них:

- 43-1 «Продукция от разведения культурных сельскохозяйственных растений»;

- 43-2 «Продукция от разведения сельскохозяйственных животных для производства животноводческих продуктов»;

- 43-3 «Продукция, изготавливаемая промышленными и подсобными промышленными производствами»;

- 43-4 «Продукция, изготавливаемая вспомогательными, обслуживающими и т. п. производствами»;

- 43-5 «Продукция, которая была принята для продажи у населения, домашняя продукция».

Важно! Стоит заметить, что в зависимости от субсчета аналитический учет по счету ведется по местам хранения и отдельным видам продукции, готовой к продаже.

Проводки

Проводки по 43 счету означают его корреспонденцию с другими счетами. До дебету 43 счет корреспондирует с:

- Основным производством (20);

- Вспомогательными производствами (23);

- Обслуживающими производствами (29);

- Выпуском продукции (40);

- Внутрихозяйственными расчетами (79);

- Уставным капиталом (80);

- Прочими доходами и расходами (91).

По кредиту 43 счет корреспондирует с:

- Материалами (10);

- Основным производством (20);

- Вспомогательными производствами (23);

- Общепроизводственными расходами (25);

- Общехозяйственными расходами (26)

- Браком в производстве (28);

- Расходами на продажу (44);

- Отгруженными товарами (45);

- Расчетами с дебиторами и кредиторами (76);

- Внутрихозяйственными расчетами (79);

- Уставным капиталом (80);

- Продажами (90);

- Недостачей и потерей от порчи ценностей (94);

- Расходами будущие периоды (97);

- Прибылью и убытками (99);

Примеры использования

Для того чтобы закрепить знания об этом счете, нужно разобрать практический пример, который включает в себя рассмотрение операций, учитывающих фактическую себестоимость

ООО «Альфа» выполняет производство компьютерного оборудования для офисов и государственных учреждений. В конце мая 2019 года ООО «Альфа»:

- Выпустило ряд собранных персональных компьютеров в количестве 160 единиц;

- Затратило на их производство 1.500.000 рублей (один миллион пятьсот тысяч рублей);

- Затратило на их сборку 150.000 рублей (сто пятьдесят тысяч рублей).

Исходя из этого, бухгалтеру открытого акционерного общества нужно записать в учете следующие записи:

- Дебет 20 Кредит 10, 70, 69 и т.д. Была учтена сумма расходов на производство компьютерных комплектующих на основном производстве. Сумма составила 1 500 000 рублей. Документы, которые это подтверждают: товарные накладные, зарплатные ведомости, акты выполненных работ.

- Дебет 23 Кредит 10, 70, 69 и т.д. Была учтена сумма на сборку комплектующих. Сумма составила 150.000 рублей. Документы, которые это подтверждают, аналогичны предыдущим;

- Дебет 20 Кредит 23. Учет себестоимости ГП, в которую были включены расходы на сборку. Сумма составила 150.000 тысяч рублей. Документом стал калькулятор себестоимости;

- Дебет 43 Кредит 20 Учет партии готовых персональных компьютеров, произведенных в мае 2019 и оприходованных на склад. Сумма составила 1 650 000 рублей. Документ: приходная накладная.

Таким образом была разобрана «Готовая продукция», счет которой именуется в налоговом учете и бухгалтерии 43 счет и предназначается для отображения произведенной ГП на основном или вспомогательном производстве для ее дальнейшей отгрузки и продажи. Он предполагает формирование цены ГП по методу учетной цены или плановой себестоимости и учетность в производственных фактических и других ценах.

https://www.youtube.com/watch?v=4eYzbUctMx8