Главной задачей каждой организации является получение прибыли. При этом необходимо учитывать каждую осуществленную хозяйственную операцию, так как она непосредственно влияет на формирование конечного результата деятельности. Размеры возникшей прибыли (или понесенного убытка) можно узнать только при полном и систематическом накоплении соответствующей информации на специальном балансовом счете 99.

Описание счета

99 счет бухгалтерского учета — это последний балансовый счет Плана счетов. На него сводится вся информация, относящаяся к образовавшимся на предприятии прибылям или убыткам. Результат может показать как получение предприятием чистой прибыли, так образование убытков.

Назначение

На сч.99 на протяжении определенного периода накапливаются сведения о суммах, возникших в результате той или иной деятельности предприятия.

Накопление информации по строке баланса 99 регулируется приказом № 94н, который устанавливает следующие виды накапливаемой информации:

- результаты основной деятельности;

- результаты от иной деятельности предприятия;

- начисления штрафов и пени по налогам.

Характеристика

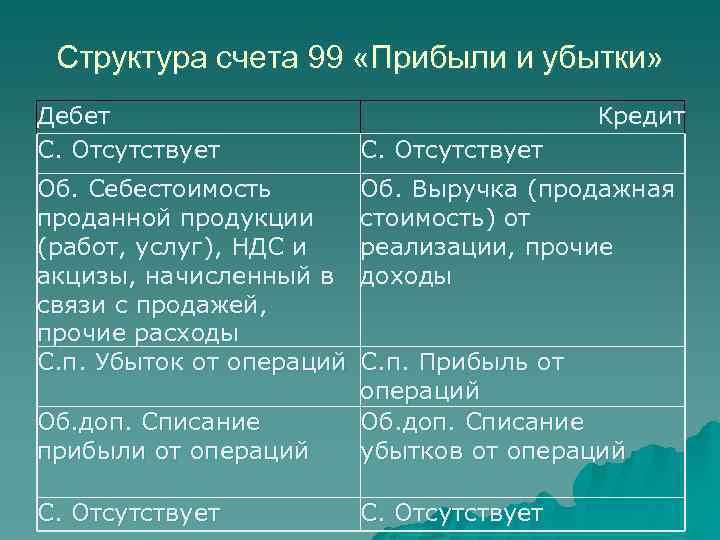

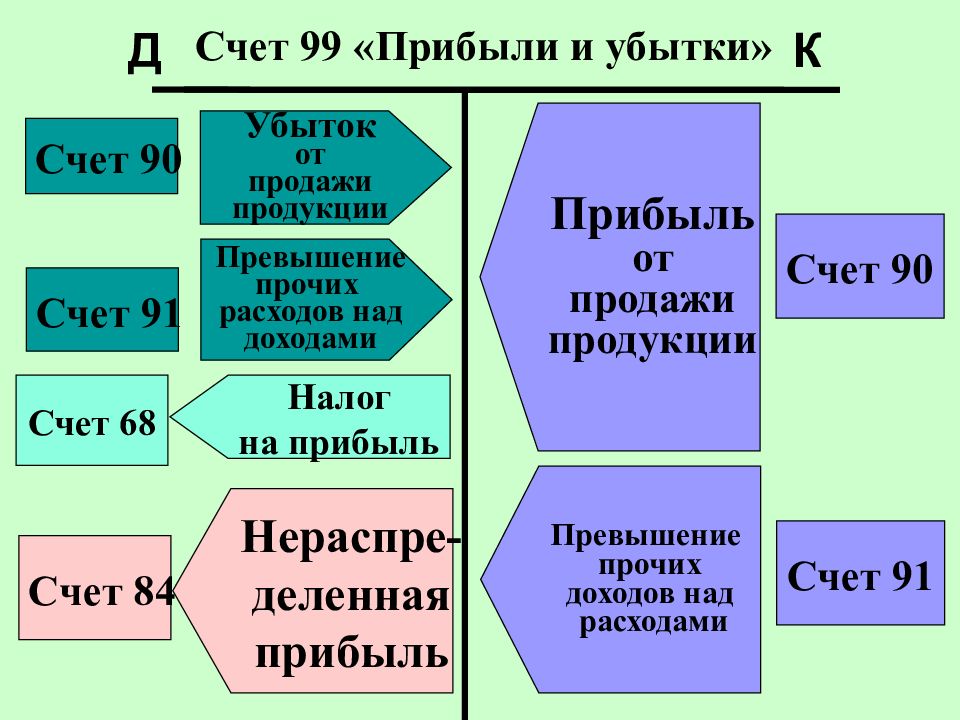

Дебет 99 счета показывает суммы понесенных предприятием издержек, которые приходят на счет с других счетов бухгалтерского баланса. Кредит 99 счета показывает возникшие доходы, которые накапливаются за отчетный период, а затем списываются. При итоговом сравнении дебета и кредита получается конечный результат деятельности компании. Если сумма по Дт больше, чем сумма по Кт — предприятие за отчетный период понесло убытки, которые списываются на дебет 84. В противном случае предприятие получает прибыль за год, которая списывается в кредит 84 в качестве нераспределенной прибыли.

Для определения, является ли счет 99 активным или пассивным необходимо вспомнить, что по нему возможно отражение операций как по дебету, так и по кредиту. Поэтому сч.99 является активно-пассивным. Сальдо (остаток) — разница между прибылью и убытками, между дебетом и кредитом, показывает чистый финансовый результат предприятия в конце периода. Дебетовый остаток по 99 означает убыток, а кредитовый — чистую прибыль предприятия. Остаток может быть начальным и конечным. По сч.99 остаток на начало периода будет нулевым. В конце отчетного периода строка по сч.99 должна обязательно быть закрыта закрывающими проводками.

Закрытие

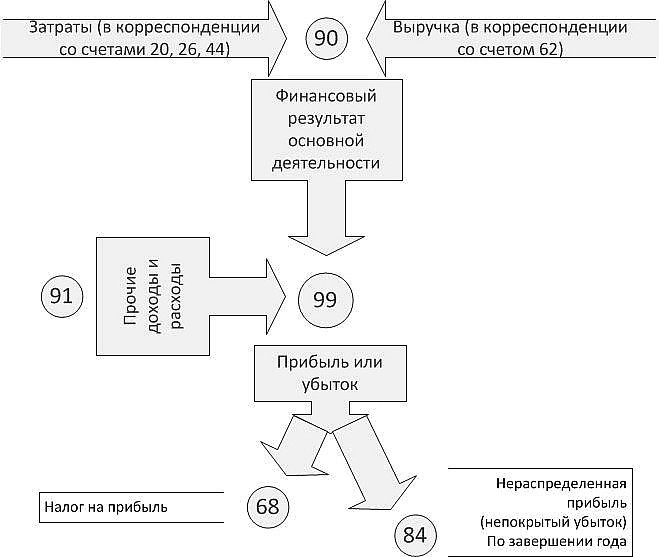

Ежемесячно бухгалтерия рассчитывает финансовые итоги по всем балансовым счетам, а затем их суммы относят на сч.99 и аккумулируют там в течение всего отчетного периода.

Счет 99 «Прибыли и убытки» списывается только в конце отчетного периода (зачастую это конец года). Закрытие счета 99 — завершающая проводка на последний день каждого года, по-другому называется реформацией балансовых показателей. Реформация предполагает обнуление субсчетов 90 и 91 (первый этап) и обнуление сч.99 (второй этап). Реформация баланса осуществляется только тогда, когда каждая операция внесена в бухучет.

Внимание! После проведения реформации никакие проводки больше не совершаются, а бухгалтерия может формировать финансовый отчет за отчетный период.

Как закрывается 99 счет, зависит от сложившегося финансового результата. Закрытие осуществляется одной из двух возможных проводок:

- Дт99 Кт84 — осуществление этой проводки представляет информацию о том, на каком счете отражается прибыль организации, полученная в текущем году.

- Дт84 Кт99 — эта запись осуществляется в целях отражения и списания чистого убытка предприятия в отчетном году.

Субсчета

В законодательстве субсчета к сч.99 не предусмотрены. Однако для более четкой классификации данных, а также исходя из требований организации управления бухучета в бухгалтерии могут использоваться следующие субсчета:

- 99-1 — агрегирование информации по результатам от основного вида деятельности предприятия (производство, продажа товаров, оказание услуг).

- 99-2 — объединение финансовых результатов от других видов деятельности предприятия.

- 99-3 — для агрегирования финансовых результатов от операций, не относящихся к основному производственным операциям.

- 99-4 — доходы, полученные в результате чрезвычайных происшествий.

- 99-5 — расходы и убытки, понесенные в результате чрезвычайных обстоятельств.

- 99-6 — здесь происходит накопление информации о начислении налога на прибыль, а также штрафных санкций, пени в бюджет государства.

- 99-7 — на этом субсчете отражается финансовый результат, который был получен путем сопоставления всех прибылей и убытков, учитывающихся на остальных субсчетах.

Обратите внимание! Этот список не является полным списком всех субсчетов 99. При необходимости бухгалтер имеет право организовывать учет в разрезе других видов сведений, открывать субсчета 3 или 4 уровня, а также присваивать им другие названия.

Корреспонденция с другими счетами

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.

Бухгалтерские проводки

Все совершенные проводки по дебету 99 описывают отражение, начисление и списание расходов, убытков и издержек в зависимости от их источников.

Корреспонденция с Разделом I отражает убытки, понесенные в результате чрезвычайных происшествий, в стоимости:

- основных средств предприятия — Дт99 Кт03;

- оборудования предприятия, предназначенного к установке — Дт99 Кт07;

- внеоборотных активов предприятия — Дт99 Кт08.

Корреспонденция со счетами Раздела II также отражает расходы, возникшие в связи с чрезвычайными обстоятельствами, в стоимости:

- материалов предприятия — Дт99 Кт10;

- павшего и вынужденно забитого скота — Дт99 Кт11.

Списание суммы налога на добавленную стоимость осуществляется следующей записью — Дт99 Кт19.

Корреспонденция с Разделом III отражает убытки и потери по различным видам деятельности предприятия:

- по основной деятельности — Дт99 Кт20;

- по полуфабрикатам собственного производства — Дт99 Кт21;

- по вспомогательной деятельности — Дт99 Кт23;

- общехозяйственные расходы — Дт99 Кт25;

- общепроизводственные расходы — Дт99 Кт26;

- по браку (некомпенсируемые убытки) — Дт99 Кт28;

- по обслуживающим хозяйствам — Дт99 Кт29.

Корреспонденция со счетами Раздела IV отражает убытки, потери, списания в связи с чрезвычайными обстоятельствами:

- товара — Дт99 Кт41;

- готовой продукции — Дт99 Кт43;

- расходы на продажу — Дт99 Кт44;

- отгруженных товаров — Дт99 Кт45.

При проведении проводок по дебету 99 со счетами из Раздела V происходит отражение недостач и утрат в связи с чрезвычайными обстоятельствами:

- в кассе предприятия — Дт99 Кт50;

- на расчетном счете предприятия — Дт99 Кт51 (на основании банковской выписки);

- на валютном счете предприятия — Дт99 Кт52 (на основании банковской выписки);

- финансовых вложений организации — Дт99 Кт58.

Корреспонденция с Разделом VI отражает начисление налогов на прибыль или штрафов и пеней по другим налогам:

- налог на прибыль — Дт99 Кт68;

- штрафы и пеня по социальным выплатам — Дт99 Кт69.

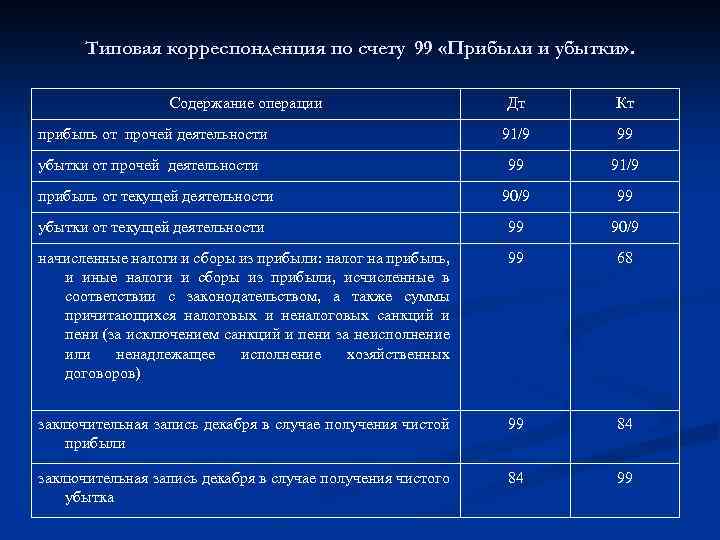

Корреспонденция с единственным счетом из Раздела VII закрывает год и определяет прибыль, на каком счете отражается и что с ней дальше происходит — Дт99 Кт84.

Корреспонденция с Разделом VIII отражает списание остальных убытков предприятия:

- итоги от основных видов деятельности — Дт99 Кт90 (списание также осуществляется в разрезе субсчетов 90);

- отнесение издержек от продажи основного средства на убытки будущих периодов — Дт99 Кт91 (списание происходит в разрезе субсчетов 91);

- признание образованных недостач чрезвычайными расходами — Дт99 Кт94.

Организация осуществляет записи на кредит 99 счета, прибыль или убыток которой отражается в зависимости от их источников:

Корреспонденция с Разделом II отражает принятие к учету выявленных излишков материалов в результате чрезвычайных обстоятельств — Дт10 Кт99.

Корреспонденция с Разделом V осуществляется при отражении сумм доходов в результате чрезвычайных происшествий:

- в кассу организации — Дт50 Кт99;

- на расчетный счет предприятия — Дт51 Кт99 (на основании банковской выписки);

- на валютный счет предприятия в иностранной валюте — Дт52 Кт99 (на основании банковской выписки);

- на специальный счет организации — Дт55 Кт99 (на основании банковской выписки).

Еще одной статьей доходов признается списание суммы кредиторской задолженности, которая не может быть погашена в результате чрезвычайных происшествий — Дт60 Кт99.

Корреспонденция с Дт84 отражают списание убытка текущего периода как нераспределенного — Дт84 Кт99.

Корреспонденция с Разделом VIII отражает учет других видов прибыли и доходов предприятия:

- от ключевых видов деятельности — Дт90 Кт99 (проводится также в разрезе субсчетов 90);

- отражение оборота отчетного месяца — Дт91 Кт99 (в разрезе субсчетов 91);

- излишне начисленная сумма резерва на ремонт основных средств — Дт96 Кт99.

Пример осуществления проводок: торговая организация в сентябре 2019 года реализовала продукцию на сумму 1 000 000 руб., включая налог на добавленную стоимость — 200 000 руб. Отражение этой операции в бухгалтерском учете будет проведено в следующем виде:

- Дт62 Кт90 — отражение выручки за реализованный товар (1 000 000 руб.);

- Дт90 Кт68 — начисление НДС (200 000руб);

- Дт51 Кт62 — зачисление выручки на расчетный счет организации (1 000 000 руб.);

- Дт68 Кт51 — перечисление суммы НДС в бюджет государства (200 000 руб.);

- Дт90 Кт99 — отражение прибыли (800 000руб).

Полное и верное формирование записей по сч.99 обеспечит предприятие адекватной информацией о результатах его деятельности, поможет не только сформировать один из важнейших отчетов бухгалтерского учета — отчет о прибылях и убытках, — но и помочь руководителю сделать анализ деятельности организации, принять верные управленческие решения для улучшения функционирования предприятия.

https://www.youtube.com/watch?v=Vvv-ljpcRJI