В процессе проведения хозяйственной деятельности у организаций часто возникает кредиторская задолженность (сокращенно — кредиторка) по полученным авансам, приобретенным товарам, бюджетным платежам, оплате труда и прочим расчетам. Это краткосрочные долги с периодом погашения до 1 года, относящиеся к текущим обязательствам и отражающиеся в пассиве баланса. Для полного понимания организации бухучета полезно знать, что представляет собой понятие «кредиторская задолженность», как она образуется, отражается в регистрах, ее виды и отличия от дебиторской.

Значение кредиторской задолженности

Наиболее простой способ установить кредиторку — определить, фирма должна вернуть заемные средства или фирме.

В системе бухучета кредиторская задолженность — это текущее обязательство организации или физлица вернуть краткосрочные долги своим контрагентам (кредиторам) на протяжении установленного периода. Она возникает, когда предприятие заказывает, получает товары (работы, услуги) в кредит, т. е. до их оплаты.

Важно! Продавец, или поставщик товаров выступает «кредитором», получатель — «заемщиком».

Процесс возникновения кредиторки состоит из нескольких этапов:

- Оформление заказа. Компания-покупатель заказывает у сторонней организации (продавца) продукцию при условии последующей оплаты за определенный срок.

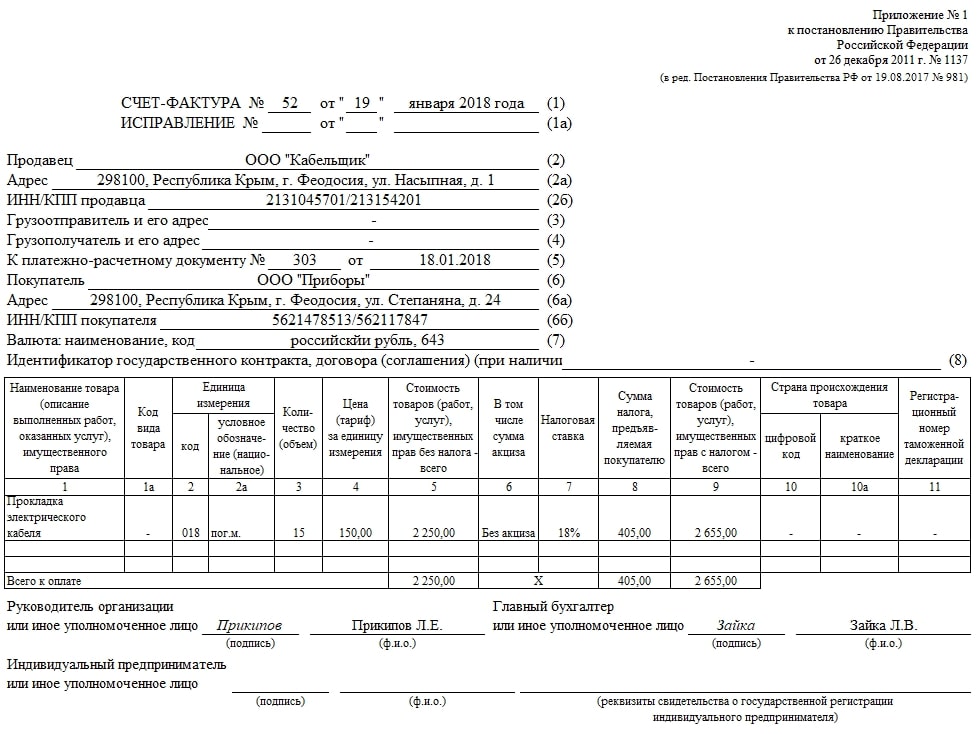

- Выставление счета-фактуры. Поставщик продукции выставляет покупателю счет-фактуру. Документ содержит информацию о реквизитах сторон, сколько единиц продукции, дату, условия оплаты, момент перехода права собственности на товар. Поставщики могут предлагать скидки при досрочном или своевременном погашении долга. Кредитор может взимать плату за просрочку или проценты, если сумма не выплачена к установленной дате.

- Проверка, утверждение счета-фактуры. Счет-фактура поставщика направляется для обработки. Покупатель проверяет количество, описание, цену товара на соответствие с фактической поставкой, заказом. Если все в порядке, утверждает его, регистрирует, готовит к оплате.

- Регистрация счета. После утверждения счета-фактуры он регистрируется учетной записью в Главной книге. Сумма зачисляется на активно-пассивный счет 60 (62, 76) как непогашенное, или открытое, обязательство, т. к. она не была оплачена.

- Кредит. Задолженность имеет кредитовое сальдо. Это означает, что по кредиту отображается появление или увеличение суммы неоплаченных (открытых) счетов, по дебету — их покрытие. Остаток по кредиту равен сумме зарегистрированных, но неоплаченных счетов. В соответствии с методом двойной записи, по дебету записывается сумма долга, а по кредиту вводятся связанные счета, с которых будет списана сумма (расходы, актив), например, получены товары от поставщика — Дт 41 — Кт 60, оплачены приобретенные товары — Дт 60 — Кт 51.

- Погашение долга. Покупатель погашает долг на протяжении срока, согласованного между двумя сторонами и указанного в счете-фактуре. Причитающиеся суммы обычно должны быть выплачены за 10, 30, 60, 90 дней (до 12 месяцев), поэтому отражаются в разделе текущих обязательств баланса. После совершения платежа бухгалтер уменьшает сумму долга по дебету, списывает эту сумму на расходы или активы.

Примечание! Согласно методу начисления, хозяйственные операции должны регистрироваться не позднее даты получения товара, независимо от даты оплаты. Поэтому на конец каждого отчетного периода (месяц, квартал, год) должны быть рассмотрены все счета-фактуры и начислены все обязательства, расходы, понесенные компанией за период. В обратном случае в отчете о финансовых результатах за отчетный период будут отсутствовать некоторые расходы, а в балансе — некоторые обязательства, что приведет к ошибкам при формировании отчетности.

Значение дебиторской задолженности

Согласно стандартам бухучета, дебиторская задолженность (сокращенно —дебиторка) — это средства, причитающиеся предприятию от реализации продукции (продажи товаров, выполнения работ, оказания услуг) в кредит. Она зачисляется на счета расчетов с контрагентами в Главной книге. Неоплаченный остаток представляет собой ликвидный актив, часть оборотного капитала (отражается во 2-м разделе баланса) предприятия и подлежит оплате в течение 1 календарного или финансового года. Предприятия, продающие товары в кредит, выставляют покупателю (дебитору) счет-фактуру для оплаты, как правило, за период 10, 30, 60, 90 дней.

Если у компании есть дебиторка, это означает, что она совершила реализацию в кредит, но еще не получила деньги от покупателя. Увеличение суммы долга отображается по дебету счета 62 (60, 76), а уменьшение — по кредиту, т. к. он имеет дебетовое сальдо.

При продаже продукции компания регистрирует хозяйственную операцию в бухгалтерских книгах как доход проводкой Дт 62 — Кт 90. После безналичной оплаты товаров клиентом отражает поступление денежных средств записью Дт 51 — Кт 62.

Разница между дебиторской и кредиторской задолженностью

Со знанием того, как возникает кредиторка и что это, ее можно легко отличить от дебиторки. Кредиторская и дебиторская задолженность — это противоположные понятия в учете. Если кредиторка — это деньги, которые фирма должна своим контрагентам, то дебиторка, наоборот, — деньги, которые ей должны клиенты. Причем кредитная задолженность компании-покупателя — это дебиторка для продавца (поставщика).

Виды задолженности

Специалисты, как правило, классифицируют дебиторскую и кредиторскую задолженности по трем основным параметрам:

- виду контрагентов: текущие расчеты с продавцами продукции, исполнителями работ, покупателями, персоналом фирмы, бюджетом, внебюджетными фондами, учредителями и пр.;

- сроку выполнения обязательства: краткосрочная (до 1 года), долгосрочная (больше 1 года);

- вероятности погашения: нормальная (срок выполнения обязательства еще не наступил), сомнительная (с задержкой платежа), безнадежная (взыскание которой невозможно из-за завершения срока исковой давности).

Расчет

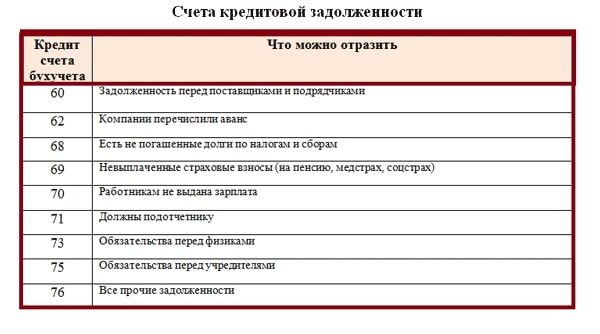

Структура кредитной задолженности разнообразна. Она включает расчеты с кредиторами, определяется суммированием кредитовых сальдо активно-пассивных счетов 6 раздела Плана счетов бухучета для предприятий, сформированных в регистрах бухучета на конец периода.

Долг складывается из статей неоплаченных поставок и выполненных работ, поступивших авансов, предназначенных к уплате платежей в госбюджет (налоги, сборы), рассчитанной к выплате зарплате сотрудников, подотчетных сумм свыше аванса, не выданных учредителям дивидендов и прочих видов долгов (штрафным санкциям). Кредиторка отражается общей сумой в 5 разделе баланса. Детальная, развернутая расшифровка по статьям указывается в бухгалтерских справках.

Примечание! Долгосрочные обязательства с периодом погашения больше 1 года записываются в 4 разделе баланса.

Дебиторская задолженность отражает все долги перед фирмой других лиц. В нее входят предоставленные займы клиентам, авансы за продукцию сторонним организациям, переплата по расчетам с сотрудниками, бюджетным платежам. Она накапливается также на счетах 6 раздела Плана счетов и рассчитывается суммированием дебетовых остатков. Общая сумма фиксируется во 2 разделе баланса.

Порядок списания

Дебиторка и кредиторка списываются в результате их погашения либо при истечении срока исковой давности. При своевременном возврате долга сумма списывается на финрезультаты или признается активом. При просрочке сумма переходит в разряд сомнительных долгов, если на протяжении срока исковой давности (3-х лет) она не была покрыта, то получает статус безнадежной и предназначается для списания.

Кредиторская задолженность списывается увеличением прочих доходов, что оформляется проводкой: Дт 62 (60, 76) — Кт 91. Дебиторка списывается в размере созданного РСД (резерва по сомнительным долгам) записью Дт 63 — Кт 62 (60, 76) или уменьшением финансовых результатов — Дт 91 — Кт 62 (60,76), относя к составу прочих расходов.

Кредиторская задолженность — одна из самых распространенных категорий в организации бухучета. Это краткосрочные обязательства, возникающие при покупке товаров (работ, услуг) в кредит. Противоположное по значению понятие — «дебиторская задолженность» — является оборотным активом в балансе предприятия. Правильное отражение их в учете на основе первичных документов важно для составления достоверной, точной финансовой отчетности.

https://youtu.be/N-211vQDb6o