Без бухгалтерского учета не обходится ни одна даже самая маленькая организация или предприятие, занимающееся любыми видами деятельности. Он необходим для того, чтобы отражать все возможные хозяйственные операции, расчеты с контрагентами и вести подсчет имущества.

Как известно, вся информация об операциях и проводках выполняется через специальные счета-регистры, каждый из которых отражает те или иные виды операций. Среди таких операций есть и учет средств, относящихся к задолженным, то есть кредитам и займам. Их учитывает 66 счет. Сегодня рассмотрено, что такое 66 счет, активный или пассивный он, какие субсчета 66 счета существуют.

Сфера применения и характеристики

Согласно приказу Министерства финансов Российской Федерации план счетов бухгалтерского учета предполагает наличие специального регистра для хранения информации о расчетах, относящихся к займам и кредитам, которые могут быть получены путем размещения облигаций или получения письменных обязательств об уплате определенных средств. Этот регистр имеет 66 номер.

66 счет бухгалтерского учета — это регистр, предназначенный для обобщения данных о состоянии краткосрочных кредитов или займов, которые были получены организацией или предприятием. Краткосрочными считаются кредитные средства, взятые на срок не более одного года. Все суммы денежных кредитов, которые привлекаются путем выпуска облигаций, обобщаются на счете 66 по кредиту и по счетам 51, 52, 55 и 60 по дебету.

Счет 66 является пассивным, поскольку на нем ведется учетность задолженностей перед определенными контрагентами, которые предоставили организации или предприятию в долг денежные средства. На этом регистре постоянно присутствует кредитное сальдо.

Важно! Несмотря на все это, на регистре возможно наличие и остатка по дебету. Возможно это для ситуаций, в которых средства заемщика возвращаются в большей сумме, чем предполагалось, или происходит переплата процентов. При составлении бухгалтерского баланса при таком исходе событий информацию о задолженности потребуется развернуть и отразить остаток по дебету в активе сформированного отчета.

Стоит отметить, что проценты, которые причитаются по полученным ссудам, а также учет векселей и облигаций производится в корреспонденции с другими дебиторскими и кредиторскими регистрами (91, 98, 51 и т. д.).

Субсчета

Перечня обязательных субсчетов нет. Их можно определить самостоятельно, присвоив им номера, названия и последовательности. Делается это на основании того, что аналитические данные по регистру должны преподносить данные разделенного характера:

- Разделенные по видам средств заемщика, которые делятся на средства, не оплаченные в срок, и те, которые требуют включения в сводную отчетность на отчетную дату;

- Разделенные на контрагентов;

- Разделенные по рассчитываемым процентам.

К Примеру, могут применяться следующие субсчета:

- 66.1 — для кредитов в национальной валюте (российских рублях);

- 66.2 — для определения процентов по кредитам в национальной валюте;

- 66.3 — для займов в национальной валюте (российских рублях);

- 66.4 — для определения процентов по займам в национальной валюте;

- 66.5 — для займов по облигациям;

- 66.6 — для фиксирования данных о дисконтных векселях;

- 66.21 — для кредитов в иностранной валюте;

- 66.22 — для определения процентов по кредитам в иностранной валюте;

- 66.23 — для займов в иностранной валюте;

- 66.24 — для определения процентов по займам в иностранной валюте.

Важно! При всем этом в отчетности в названии субсчета всегда должно присутствовать слово «краткосрочный». Например, в программе 1С субсчет 66 счета 66.03 будет называться «Краткосрочные займы в национальной валюте (российских рублях)» или «Краткосрочны займы в рублях».

Также следует помнить, что денежные средства, полученные в валюте иностранного государства, требуют ведения учета в двух валютах: в государственной валюте, в которой выдан кредит, и в российских рублях.

Проводки счета 66 и корреспонденция с другими счетами

66 счет взаимодействует в проводках (корреспондирует) со счетами как по дебету, так и по кредиту. Среди корреспондирующих дебетовых счетов:

- Погашение краткосрочных кредитов и займов наличным расчетом (50);

- Погашение краткосрочных кредитов и займов через перечисления с банковских счетов (51, 52, 55);

- Завершение учета векселей или обязательств, основанных на извещениях финансовых учреждений (62);

- Переучет кредитов и отражение просроченных операций в связи с изменением структуры задолженности по займам (66);

- Завершение операций по дисконту векселей и других обязательств перед кредиторами и дебиторами (76);

- Учет отрицательных разниц курса валют при получении средств в иностранной валюте (91);

По кредиту 66 корреспондирует со счетами:

- Получение товарных займов или кредитов, в которое входит начисление процентов по ним, если они связаны с покупкой нового оборудования или материалов (07, 10, 11, 41);

- Начисление процентных ставок по займам, полученным на строительство объектов или получение основных средств (08);

- Получение займов наличными деньгами (50);

- Получение займов на счета в банке (51, 52, 55);

- Оплата работы подрядчиков и поставщиков за счет кредитных денег (60);

- Переоформление операции кредита и учет просроченных операций (66);

- Произведение оплаты по задолженностям пред бюджетом с помощью краткосрочных ссуд (68);

- Произведение оплаты по задолженностям перед кредиторами за счет займов от других лиц (76);

- Использование денег уставного капитала для выпуска ценных бумаг и облигаций АО (82);

- Перенос сумм процентов по краткосрочным ссудам на операционные финансовые расходы (91);

- Отображение положительных разниц курса валют при получении ссуд в иностранных валютах (91).

Отображение дебета и кредита

На дебете 66 счета происходит отражение операций, связанных с погашением сумм ссуд сроком до одного года. Кредит 66 счета показывает операции, учитывающие поступление организации или предприятию краткосрочных ссуд.

Важно! Регистр 66 может работать по дебету со счетами 55, 52, 50, 51 в зависимости от того, откуда берутся деньги на погашение ссуд. Чтобы максимально точно разделить кредиты и их источники, используют проводки с регистрами 62 и 76 (дебет). Аналитика списания процентов по ссуде, разница стоимости договоров и бумаг, а также курсовые разницы учитываются при корреспондировании с 91 регистром.

С кредитными счетами 66 взаимодействует также в зависимости от того, куда именно были направлены активы. Если они были вложены в материальные активы, то это 07, 08, 11, 11 и 41 счета. Если вклад был в быстрореализуемые активы, то это 50, 51, 52 и 55 счета. Для расчетов с контрагентами и поставщиками используются проводки по 60 и 76 счетам. Пополнение резервного капитала учитывается на 82 регистре.

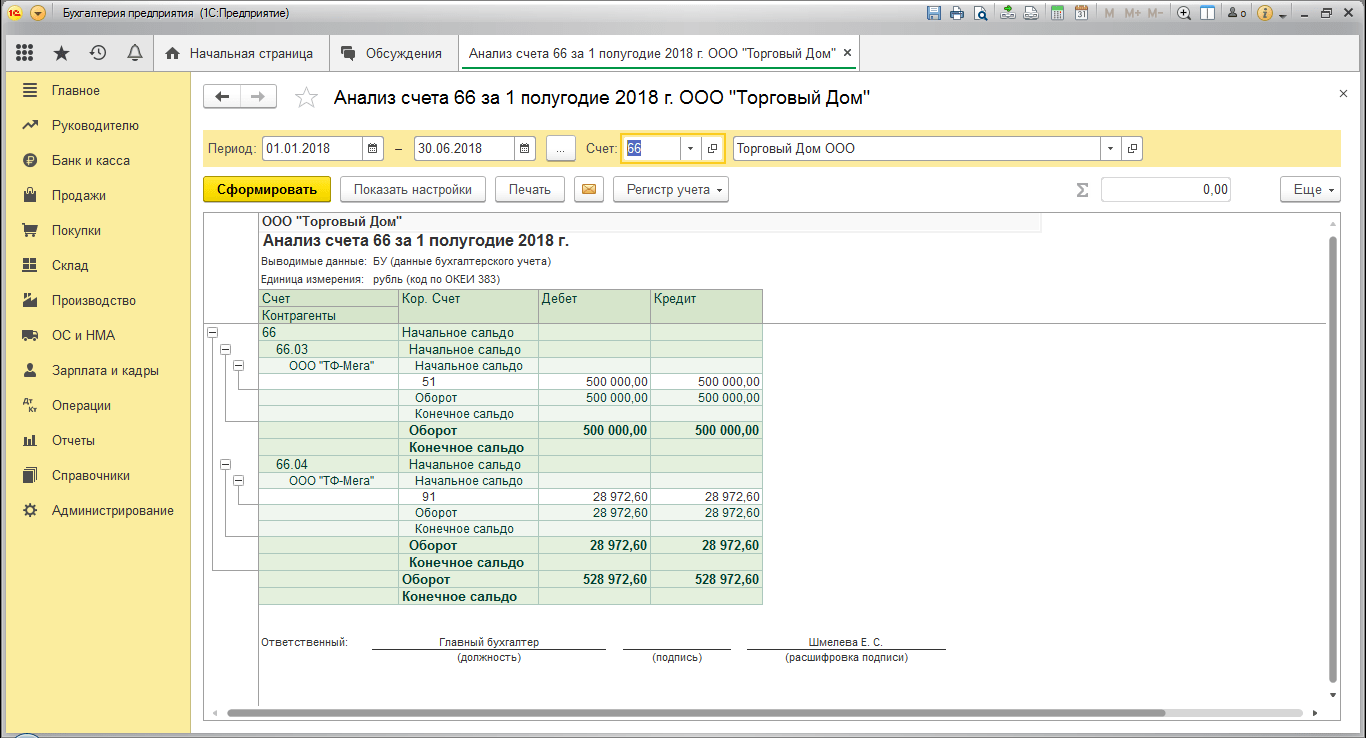

Примеры проводок

Для закрепления информации следует привести понятный пример проводки, которая бы помогла понять, как работает этот регистр. Пример покажет проводку, отражающую положительный результат курсовой разницы по ссуде.

По заключению договора компания «Альфа» получает от АО «Бета» кредитные денежные средства сроком на один месяц. Сумма кредита составляет 5 миллионов долларов США. Расчеты же все производятся в рублях. Официальный курс USD к RUB составляет 58.30 рублей, а на конечную дату возврата средств 59.40 рублей.

Бухгалтер компании «Альфа» должен будет сформировать следующие проводки в оборотные и сальдовые ведомости:

- Дебет 51 Кредит 66. На сумму 58 300 рублей — получение ссуды от АО «Бета». Документ-подтверждение — выписка из банка;

- Дебет 66 Кредит 51. На сумму 59 400 рублей — «Альфа» возвращает ссуду АО «Бета». Документ-подтверждение — платежное получение;

- Дебет 91.2 Кредит 66. На сумму 1100 рублей — отражение внереализационной курсовой разницы. Документ-подтверждение — бухгалтерская справка.

66 счет — это регистр бух. учета, отражающий операции по краткосрочным ссудам. Участвует в проводках со счетами, ответственными за фиксацию процента, ссуды в иностранных валютах и положительной (отрицательной) разницы при изменении курса валют.

https://www.youtube.com/watch?v=vcZVEX7sr0w