Любое предприятие или организация, так или иначе, выполняет операции с наличными деньгами и распоряжается ими на основании своих нужд. Любая операция по приему или выдаче денежных средств в/из кассы организации законодательно совершается через расходные и приходные кассовые ордера. В отличие от простых приходных и расходных ордеров, показывающих оприходование товарных операций на складе и документально дающих понять, что товары пришли, кассовые ордера показывают движение денежных средств. При каждом поступлении средств в кассу оформляется приходный кассовый ордер, образец которого можно скачать в интернете. В этом материале будет разобрано, что такое ПКО, как заполнить приходник онлайн, когда его используют и как хранят.

Что такое

Приходный кассовый ордер — это первичный учетный документ, позволяющий следить за кассовыми операциями. По нему производится прием материальных наличных средств в предприятие или организацию. Под кассой понимается определенная система и комбинация бухгалтерских операций, направленных на учет денежных средств. Следовательно, любая, даже самая маленькая организация, считается обладательницей такой кассы и обязана вести ее в соответствии с действующим законодательством.

Чем приходный кассовый ордер отличается от расходного

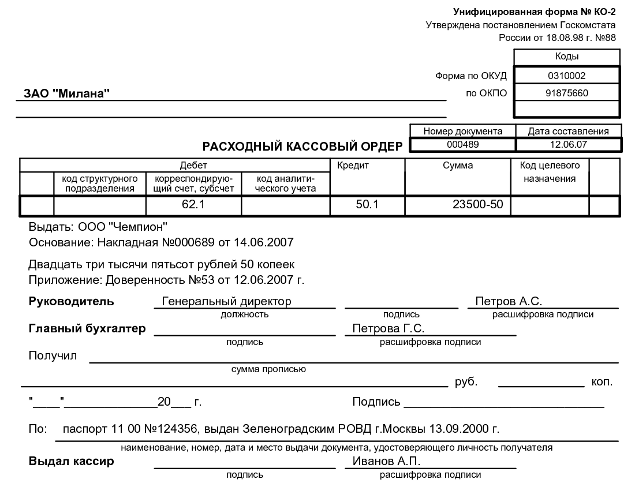

РКО — это первичная бумага, которая выполняет учет кассовой операции по произведению выдачи наличных денежных средств из кассы предприятия или организации. Расходный ордер используется при сдаче денег в банк для начисления на расчетные счета, при выдаче денег подотчет, при выдаче сотрудникам на личное использование, при необходимости наличных средств для нужд юридического лица. Главным образом он отличается от ПКО тем, что обобщает обратную операцию — расход, а не приход. Сроки его хранения, оформление и прочее мало чем отличается от ПКО.

Когда используется приходный кассовый ордер

Так как ПКО — является документом первичной бухучетности, то он обязан составляться только при совершении факта хозяйственной операции, то есть по факту поступления денег в кассу предприятия, организации или ИП. Основано это правило на статье 9 ФЗ «О бухгалтерском учете».

Важно! Выписка ПКО оформляется непосредственно в момент сдачи наличных материальных средств в кассовый аппарат субъекта хозяйственно-экономической деятельности.

Практически для всех ИП и юр. лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет.

ПКО признается недействительным и в случае обнаружения на нем исправлений и помарок. В случае ошибки необходимо выписать новый бланк, а не редактировать старый. Используется также ПКО без чека, доступный только для тех предпринимателей, которым разрешено работать без контрольно-кассовой техники. В этом случае ордер все равно должен дополняться, но уже другим особенным бланком строгой отчетности, который использует индивидуальный предприниматель.

ПКО используется при возврате денег в кассу в следующих случаях:

- Оприходование выручки, полученной по завершению рабочей смены, за продажу товаров или услуг за наличные средства, когда клиенту выдается чек от ККТ или бланк строгой отчетности. Стоит отметить, что по итогу смены на все операции и суммы составляется только один приходный кассовый ордер;

- Возврат денег, которые подлежат учету, но не были использованы;

- Получение средств с расчетных счетов;

- Возврат денег, которые были заимствованы;

- Денежные средства, которые вносятся в уставной капитал.

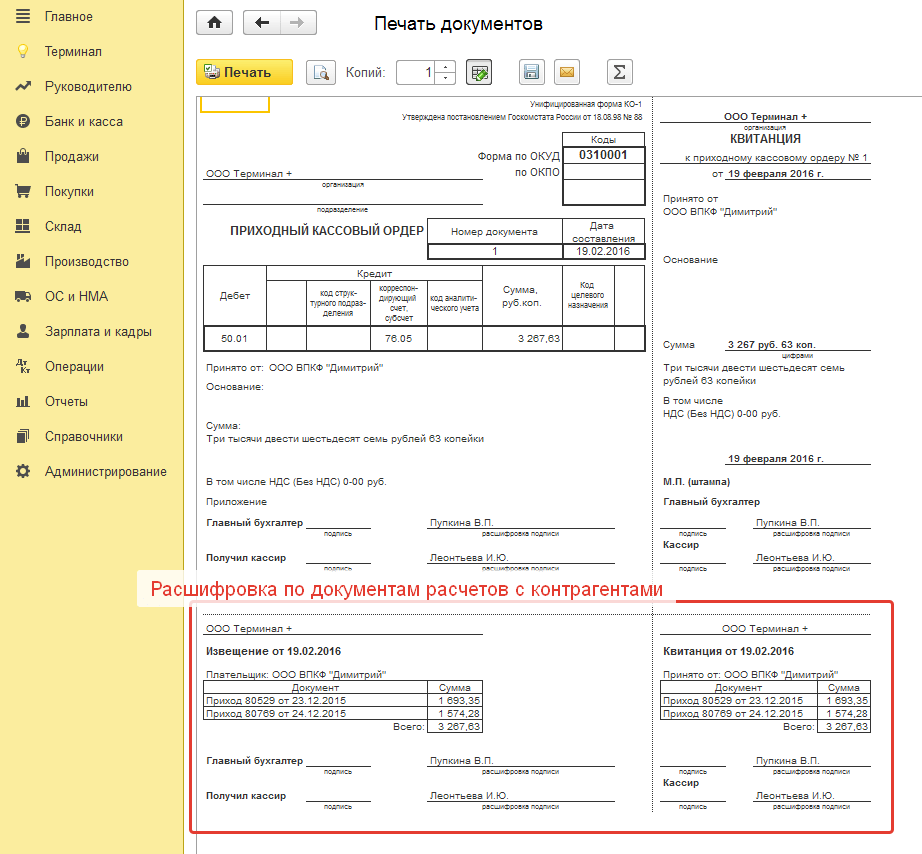

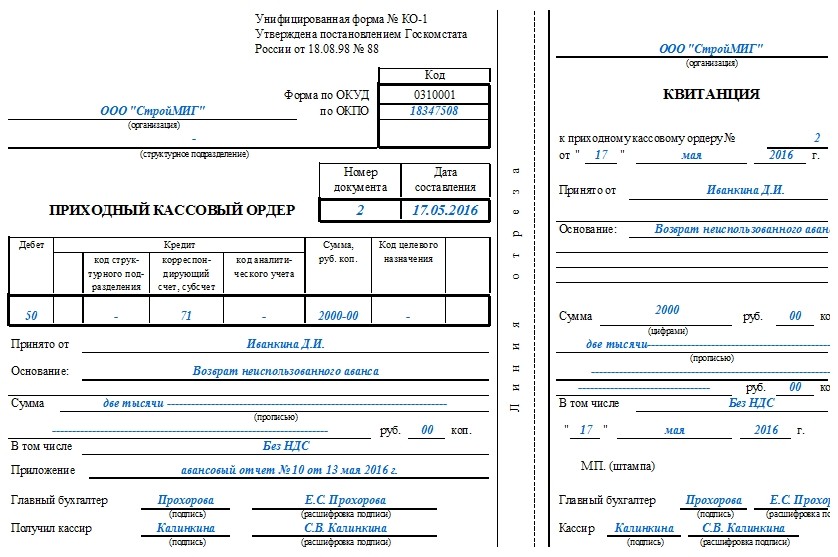

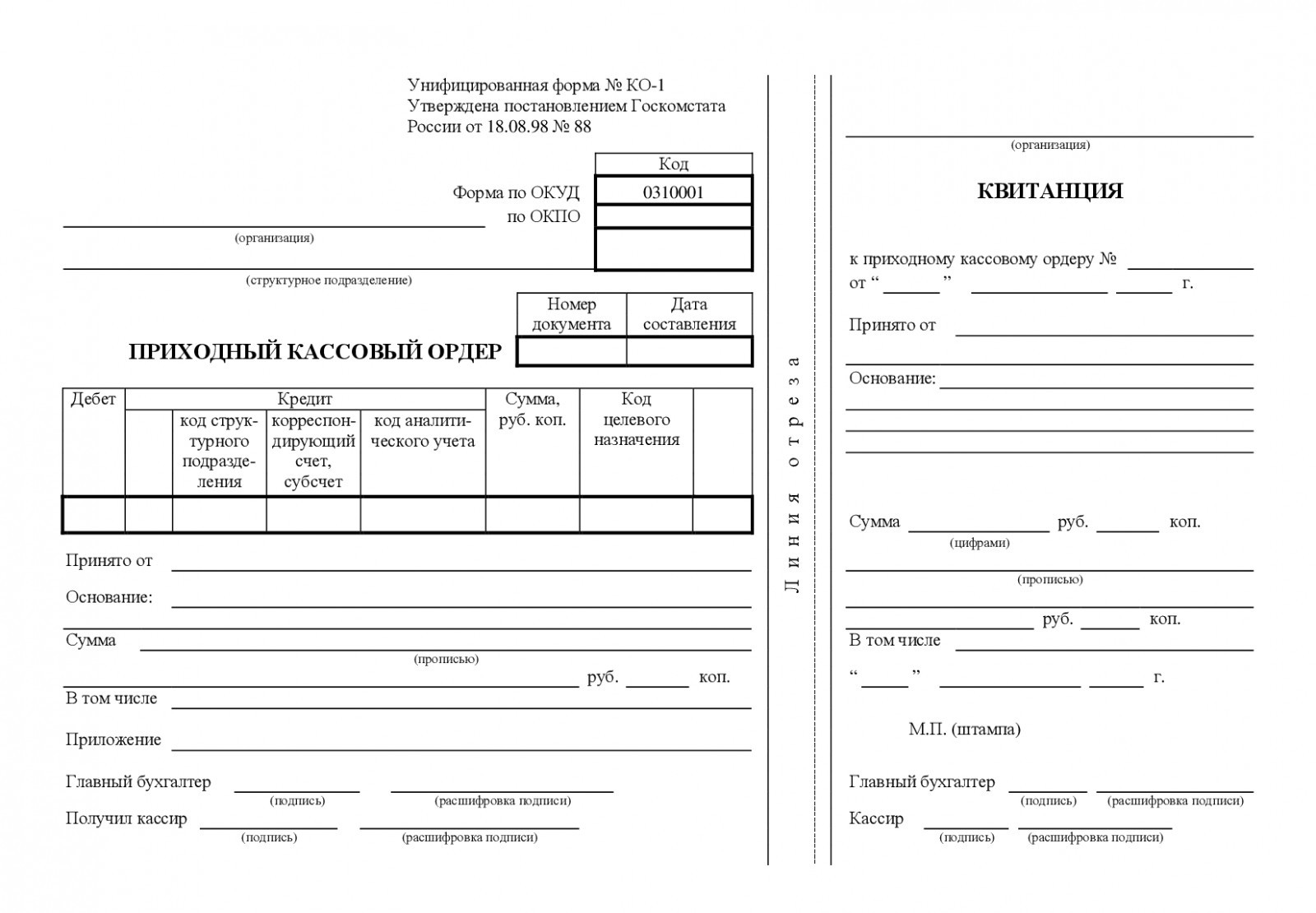

Форма приходного кассового ордера

Для оформления документа предусмотрена специальная форма номера KO-1. Она была утверждена Государственным комитетом статистики РФ еще в 1998 году в постановлении об утверждении форм документации учетных кассовых операций.

Форма KO-1 подразумевает разделение ПКО на две части: сам ордер и специальная квитанция к нему. Вторая выдается к лицу, которое сдало наличные денежные средства в кассу. Эта квитанция обязательно должна быть заверена с помощью печати организации или предприятия и подписана аналогично ПКО. Более того, квитанция к ПКО подписывается еще и кассиром, получившим деньги. Сам ордер должен лежать в кассе.

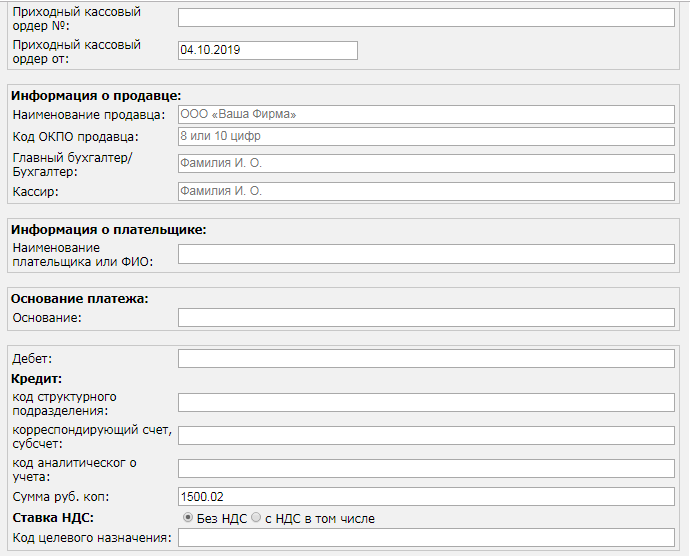

Как правильно заполнить приходный кассовый ордер

Оформить и заполнить приходный ордер можно онлайн, но в организации он оформляется следующими лицами:

- Главным бухгалтером организации;

- Руководителем организации (в отсутствие главбуха);

- Простым бухгалтером или кассиром, которые были наделены этими полномочиями по решению главного бухгалтера или руководителя с помощью распорядительной бумаги.

Важно! ПКО обычно оформляется на бумаге с помощью технических средств персонального компьютера, которые помогают обрабатывать информацию и исключать необходимость заполнять бланк ручкой. Если ордер оформляется на компьютере, его необходимо распечатать. Делать какие-либо исправления в нем не допускается.

Порядок заполнения следующий: бланк ПКО выписывает в единичной копии сотрудник отдела бухгалтерского учета и подписывает главбух или сотрудник, который на это уполномочен по распорядительному документу. Доп. бумаги к ордеру при этом подписывается главбухом или лицом, уполномоченным на это распоряжением, заверяются печатью организации, которая есть у работника кассы.

Сам процесс заполнения включает:

- Указание полного названия организации и код ОКПО, который присвоен местным отделом статистики в соответствующих строках;

- Указание отдела или структуры предприятия, из которого пришли средства (выручка), которое заполняется только в случае локального перемещения денег между структурами;

- Запись номера ордера, которые нумеруются с 1 января;

- Запись текущего числа в связи с первичностью документа;

- Запись спец. кодов в поля Дебет и Кредит, если предприятие применяет кодирование. Дебет определяет номер регистра, по дебету которого приходуются деньги. Выдача происходит по счету 50 и его субсчетам. Кредит показывает счет, по кредиту которого происходит отражение поступающих денег. Это может быть и 90 счет, и 51, и 71, и 73, и т. д.;

- Указание полной суммы приходуемых денег цифрами в специальной ячейке;

- Указание кода целевого назначения. Если методы кодирования не предусмотрены, то ставится прочерк;

- Уточнение ФИО сотрудника, получившего средства или полное название организации, если расчеты проводились между юридическими лицами;

- Заполнение поля «Основание», которое дает понять, за что были выплачены деньги: «выручка», «оплата» и т. д.;

- Указание полной суммы приходуемых денег прописными буквами с учетом копеек, которые указываются с помощью чисел в специальной строке;

- Заполнение строки «В том числе», в которую вписывается сумма налога на добавленную стоимость, выполняемое цифрами или фразой «без налога»;

- Запись в поле «Приложение» всех прилагаемых к ордеру документов, которые после получение средств погашаются штампом получено с фиксацией даты.

Важно! Если в графе “Сумма” итоговая была дана без учета копеек, то и в соответствующей строке данные также должны быть без копеек и наоборот.

Штрафы за неправильное оформление

Штрафов за неверное оформление ПКО не существует, но, если документ содержит ошибки, то он может быть приравнен к отсутствующему. Также если в ПКО нет полной расшифровки ФИО, то такой документ признается составленным с нарушением порядка. Подписывать бумаги следует с расшифровкой, чтобы точно идентифицировать людей, которые принимали участие в формировании ордера. Это дает юридическое подтверждение совершения операции тем или иным сотрудником. При всех таких недочетах проверяющие органы могут квалифицировать ордер как отсутствующий, что грозит штрафом в размере 10 тысяч рублей. Основан он на налоговом законодательстве (статье 120).

«Отсутствие» перваков о кассовых операциях у организации или предприятия может стать одним из оснований в отказе налоговой службы квалифицировать все расходные средства юр. лица для уплаты налогов по упрощенной системе налогообложения.

Сроки хранения приходного кассового ордера

Сроки, отведенные для содержания ПКО на хранении, как и для любой другой первичной документации бухгалтерии и платежных документов, основаны на приказе Минкультуры РФ и составляют 5 лет после завершения отчетного года. Более того, организация должна взять на себя ответственность по надлежащему хранению документации в течение этого периода.

Важно! При ликвидации организации срок хранения остается неизменным. Даже если фактически юридическое лицо больше не существует, уничтожать бумаги нельзя. Для этого комиссия по ликвидации передает документы в государственный архив, где и будет осуществляться хранение до определенного срока.

Приходный кассовый ордер — важный документ при получении денег предприятием. Его заполнение должно происходить без ошибок и помарок. Сегодня в интернете предоставляется множество возможностей, позволяющих оформить ПКО онлайн через специальные сервисы.