Многие компании работают только по предоплате. Чтобы авансовые деньги были учтены в итоговой сумме, с 2009 года предприниматели обязаны выставлять на такие платежи счет-фактуру. На основании этого документа покупатель может сделать налоговый вычет.

Что такое

Авансом можно назвать любой предварительный платеж, который перечислен на счет организации после заключения договора. Денежные средства принимаются еще до того, как в силу вступает встречное обязательство. Небольшой пример: клиент заказывает у строительной компании ремонт загородного дома. В качестве аванса он перечисляет им оговоренную сумму, на которую сотрудники фирмы закупают необходимые материалы.

Не следует путать аванс с задатком: в первом случае при расторжении договора денежные средства возвращаются, а во втором нет. Таким образом, предоплата нужна, чтобы доказать, что клиент или покупатель настроен серьезно. Способом обеспечения обязательств платеж до отгрузки не считается.

Счет-фактура на аванс представляет собой документ, подтверждающий переведенные на счет продавца средства до отгрузки заказа. Оформить его обязан бухгалтер в течение первых пяти дней после получения предоплаты.

Отличие от стандартного

Авансовый счет-фактура практически ничем не отличается от стандартного счета. Оба документа составляются по типовой форме, в которой заполняются определенные графы. Но в авансовом счете указывается поступление предоплаты от покупателя, а в обычном — оплата товара полностью.

Еще одно отличие заключается в прочерке определенных граф. Так как аванс не имеет конкретного назначения, то опускаются данные, касающиеся количества работ или товара, их цены, а также грузоотправителя и получателя. Также имеют значение и сроки составления: отгрузочный документ оформляется по факту продажи, а авансовый — в течение пяти дней после получения предоплаты.

Важная информация! Бухгалтер может не выставлять авансовый счет, если отгрузка произошла менее чем через 5 дней после внесения предоплаты. Также большинство инстанций не считают платеж авансовым, если он проведен в том же налоговом периоде, что и основная оплата. Впрочем, по этому вопросу нет единого мнения.

Для чего необходим

Ни один человек задавал вопрос, зачем же составлять счет-фактуру на предоплату. В бухгалтерии авансовый платеж служит не только доказательством намерений покупателя, но и правовым подтверждением о принятии суммы к вычету. Проще говоря, именно с помощью этого документа можно уменьшить налоговую базу.

Для ИП и юридических лиц

Сумма к уплате в бюджет обычно составляет 10 или 20 %. Налогоплательщик может вернуть сумму НДС, которую он оплатил при покупке товаров или услуг. К примеру, покупатель приобрел у компании «Мирос» товара на 120 000 рублей. Аванс составил 100 % от стоимости продукции. Бухгалтер «Мирос» оформил счет-фактуру на указанную сумму и добавил к ней НДС в размере 20 000 рублей. Так покупатель получил документ, с помощью которого он сможет вернуть с покупки 20 000 рублей.

Обратите внимание! Велик соблазн не считать налог на добавленную стоимость. Но при нарушении закона ФНС доначисляет недостающую сумму и дополнительно выписывает штраф.

На возврат НДС имеют право следующие граждане:

- юридические лица;

- ИП (кроме компаний, которые работают на спецрежиме).

В остальных случаях счет-фактура на аванс может служить основанием для вычета, если были соблюдены следующие условия:

- есть платежный документ (чек);

- в договоре есть пункт об авансе;

- платеж зарегистрирован в книге продаж у продавца и у покупателя в книге покупок.

Важно! Если сделка по каким-то причинам расторгается, то аванс возвращается, а покупателю необходимо восстановить вычет, вернув НДС в бюджет.

Для физических лиц

Для обычных покупателей счет-фактура на аванс указывает на то, что перечисленные деньги получены второй стороной. Это косвенно говорит о надежности и ответственности компании, поскольку та исправно и своевременно ведет бухгалтерию.

Сроки

Многих интересует, когда выписывается счет-фактура на аванс. Он предназначен для фиксации сделки и ее налогового оформления. Чтобы не получить штраф за несвоевременное оформление документа, компания должна предоставить покупателю счет в течение 5 дней. Сделать это можно и в день получения платежа. Например, если клиент ООО «Гармония» внес аванс за организацию свадьбы в размере 20 000 рублей 1 мая, то компания должна выслать ему счет-фактуру в период с 1 по 5 число. Чем раньше это сделать, тем больше доверия будет у клиента. Однако в некоторых случаях можно обойтись без счета-фактуры:

- если речь идет о производстве товаров сроком больше полугода;

- на товары и услуги не начисляется налог на добавленную стоимость (в эту категорию входят некоторые услуги по перевозке, построенные суда и др.);

- продукция освобождена от налогообложения.

Также образец авансового счета можно не составлять в том случае, если услуга или товар были реализованы в течение пяти суток после первого платежа. Таким образом, если компания быстро отгружает заказы, это может избавить ее от лишней бумажной волокиты.

Правила выставления

При выставлении авансового счета стоит избегать следующих заблуждений:

- Составление счета-фактуры на аванс и на отгрузку по отдельности. Объединить документы можно в том случае, если предоплата и завершение сделки приходятся на один квартал или же разница между ними составляет менее пяти дней.

- Составление документа раз в месяц. Продавец должен выслать счет клиенту в течение определенного промежутка времени. Выставлять документ в последний день месяца или только с определенной периодичностью чревато штрафами. А раз в месяц можно выставлять только обычные счета-фактуры.

- Нумеровать документы или подписывать их буквой «а». Организация вправе выбрать любой удобный для нее способ обозначения, главное, чтобы он был прописан в учетной политике. А если есть сомнения, то счета лучше пронумеровать в хронологическом порядке.

- Обязательное указание «предоплата» в наименовании счета. Это требование не прописано в официальных документах. В качестве назначения платежа можно указать товары или услуги, в счет которых продавец получил предоплату.

- Номер платежного документа не обязателен. В НК четко сказано, что дату и номер счета нужно указать в 5-й строке. Это не может стать поводом для отказа в вычете по НДС, но затруднит процесс оформления документов.

Обратите внимание! После получения или перечисления предоплаты ее нужно отразить в книге продаж или покупок в том отчетном периоде, когда выставлен документ.

Как правильно выписать

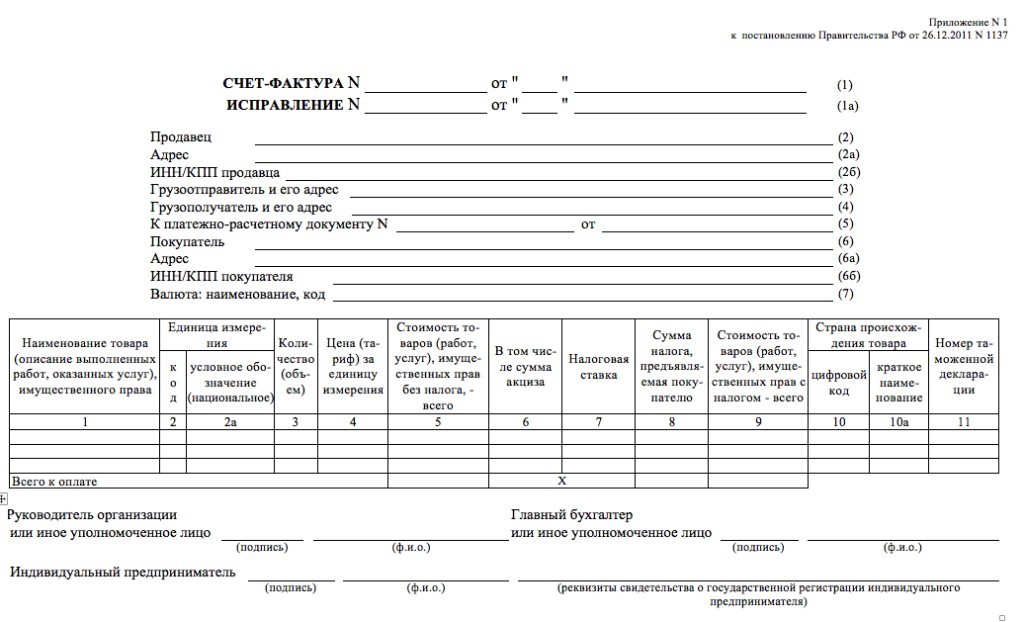

В счете-фактуре должны содержаться следующие обязательные данные:

- Дата составления документа и номер. Если нумерация слишком длинная, то можно указать только последние три цифры.

- Во второй и шестой строках нужно отметить данные покупателя и продавца: адрес, ИНН, КПП, наименование компании или ФИО, если речь идет о физическом лице.

- В пятой строке прописывается номер и дата платежного документа предстоящей поставки. Но если покупатель рассчитался с организацией не деньгами, а иными материальными ценностями, этот пункт можно опустить.

- Седьмая строка должна отражать название и код валюты платежа. К примеру, российский рубль обозначается числом 643.

- Восьмую строку нужно заполнять только в том случае, если компания участвует в государственных тендерах или аукционах и получила платеж по заключенному контракту.

Также в счете на аванс содержатся графы, в которых указывают следующее:

- Название и артикул товара или рабочих услуг, за которые внесена предоплата.

- Ставка НДС. Она рассчитывается в зависимости от категории товара или услуг. Существуют ставки 0, 10 и 20 %.

Авансовая фактура может выглядеть следующим образом:

| Счет-фактура, номер | 23 |

| Дата | От 13 февраля 2019 года |

| Продавец ( поставщик ) | ООО «Гитисбург», Москва, ул.Народная,7 ИНН/КПП 77560986789/77854678909 |

| Грузоотправитель | - |

| Грузополучатель | - |

| К платежному док-ту | № 67 от 12 декабря 2018 года |

| Покупатель | ИП Меньшов, Москва, пл.Труда, 10 ИНН/КПП 77560096789/77854988909 |

| Валюта, код | Российский рубль, 643 |

| Идентификатор госконтракта | - |

| Наименование товара | Маты спортивные |

| Налоговая ставка | 20/100 |

| Стоимость | 15 000 |

| Остаток платежа | 78 000 |

Можно ли его не выставлять

Четкого указания, когда можно не выставлять счет-фактуру на аванс, нет. Однако судебная практика показывает, что не составлять документ можно, если реализация происходит в течение пяти дней с момента предоплаты. В тех случаях, когда получение аванса и отгрузка происходят в одном квартале, в декларации по НДС нужно указать:

- Два раза налоговую базу: для аванса и основного платежа.

- Один раз налоговый вычет.

Обратите внимание! Продавец обязан выставить счет-фактуру даже в том случае, если в договоре предоплата не обговорена. То есть при любом действующем договоре перечисление денежных или иных средств на счет продавца автоматически считается авансом.

Типичные ошибки при составлении документа

Любые нарушения, связанные с составлением бухгалтерской отчетности, могут грозить юридическим и должностным лицам штрафами и другими административными наказаниями. Не исключением является и счет-фактура на аванс. Чтобы избежать этого, лучше соблюдать следующие правила:

- Правильно указывать реквизиты. Ведь именно счет-фактура будет использоваться покупателем для получения вычета. При неправильно составленном документе в возвращении средств компании откажут, а это пагубно скажется на репутации продавца. Лучше не рисковать и по несколько раз проверять все реквизиты, адрес, ИНН и КПП.

- Правильно писать номер платежного документа. В строке № 5 обычно указывается номер и дата платежки, по которой получен аванс.

- Заполнять книгу продаж после составления счета. Номер документа должен быть обязательно отражен в книге с кодом 22. Также нужно зафиксировать зачет платежа по коду 02. А если нужно восстановить НДС, ранее принятый к вычету, то его надо отразить с помощью кода 21.

- Не регистрировать аванс в книге продаж. После получения предоплаты продавец должен зафиксировать платеж в вышеназванном документе, а после отгрузки заказа — в книге покупок. При заполнении книги продаж в графах 5а и 6а стоит поставить прочерк. А в книге покупок не нужно трогать 8-ю и 9-ю строки.

Обратите внимание! Сумма НДС подлежит вычету только после того, как товар или услуги будут реализованы. Таким образом, регистрация в книгах продаж и покупок нужна, чтобы определить, какую сумму налога продавец может поставить из бюджета.

Авансовый счет-фактура является частью кодекса бухгалтерской этики. Это документ, который составляется после того, как покупатель переведет предоплату. Аванс служит доверительным шагом со стороны клиента, а счет-фактура свидетельствует об ответственности продавца. Так как именно по этому документу составляется вычет по НДС, важно не допускать в нем ошибок и отсылать его в течение установленного времени.