Каждое предприятие ежегодно сдает бухгалтерскую отчетность — главные финансовые документы, определяющие деятельность юридического лица за определенный период. Отчет, представляющий главные финансовые показатели, входит в ежегодную отчетность и позволяет проконтролировать финансовый результат функционирования компании.

Что такое

Отчетом о прибылях и убытках (ОПиУ) называется один из базовых видов отчетности, который показывает состояние дел юридического лица. При его составлении учитываются два методологических допущения:

- Непрерывность. Если предприятие планирует в дальнейшем продолжать свою деятельность, тогда отчеты предоставляются в соответствии с учетными процедурами.

- Соответствие. Признание и учет издержек осуществляется в периоде образования затрат, связанных с получением доходов. Полученные доходы относят к периоду реализации товаров или оказания услуг.

В мировой практике существует два варианта исчисления прибыли, исходя из способа представления расходов: по характеру или по назначению затрат.

Метод «по характеру затрат» прост в применении, он заключается в том, чтобы расходы были разделены в соответствии с их характером. При использовании этого метода применяется следующая классификация издержек: изменения в запасах готовой продукции и незавершенного производства, использованное сырье, материалы, зарплата персонала, амортизация, внепроизводственные затраты.

Метод «по назначению расходов» предоставляет более полезную информацию, а затраты делятся на группы, исходя из их назначения. Для этого метода используется следующая классификация расходов: себестоимость единицы продукции, административные, сбытовые затраты, внепроизводственные расходы.

Обратите внимание! В России принято использовать метод классификации затрат по их назначению.

ОПиУ в бухгалтерии — это одно из названий формы 2, утвержденной Министерством финансов России. Согласно законодательства России, ОПиУ входит в обязательную бухгалтерскую отчетность. Таким образом, отчет о прибылях и убытках по форме 2 подлежит сдаче ежегодно до конца первого квартала следующего года по состоянию на 31 декабря отчетного года.

Главное отличие ОПиУ и бухгалтерского баланса — предоставление информации об итогах использования активов предприятия, то есть прибыли или убытка.

Общие правила при формировании ОПиУ:

- Показатели записываются нарастающим итогом с начала отчетного периода.

- Показатели основываются на данных бухучета. Полученные цифры в процессе заполнения отчета сверяются с аналогичными итогами соответствующих бухгалтерских счетов.

- Если показатель представлен со знаком минус (отрицательный), в таком случае его заключают в круглые скобки.

- Если определенный показатель у предприятия отсутствует, тогда в ячейке проставляется прочерк.

Малые предприятия и некоммерческие фирмы сдают отчет о финансовых результатах в упрощенной форме. Такая отчетность характеризуется небольшим списком показателей: выручка, производственные издержки, прочие доходы и расходы, а также величина налога на прибыль.

Когда отчет необходим

ОПиУ ежегодно публикуется предприятиями, ведущими бухгалтерию, и обеспечивает всех лиц, участвующих в деятельности предприятия, сведениями о результатах предпринимательской деятельности:

- Проверяющие и контролирующие государственные органы.

- Руководство юридического лица — для анализа функционирования компании в отчетном периоде по сравнению с прошлым периодом. Выявляются положительные и отрицательные тенденции деятельности юридического лица, определяются факторы, воздействующие на итоговый результат. На основании отчетности принимаются управленческие решения на будущий период для улучшения ситуации или поддержания стабильного состояния организации.

- Собственники предприятия (акционеры) — для контроля деятельности предприятия и определения уровня выгоды дальнейших вложений.

- Контрагенты предприятия (поставщики, покупатели, банки, страховые компании) — для определения выгод при продолжении участия в деятельности предприятия.

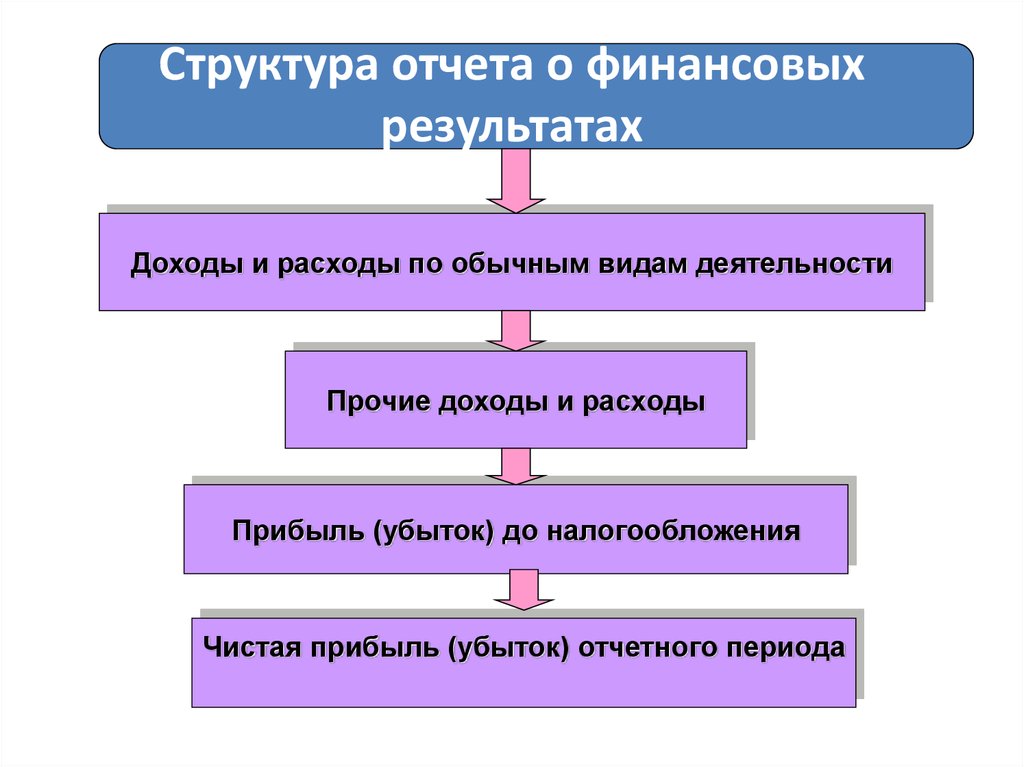

Структура

ОПиУ выглядит как таблица с графами для заполнения и примечания к ней. Таблица отражает информацию о двух периодах: отчетном и периоде предыдущего года, аналогичному отчетному.

В форме 2 отражаются:

- Данные предприятия с его основными статистическими кодами и их текстовой расшифровкой.

- Доходы — различные вклады, увеличивающие бюджет компании. Основным доходом предприятия является выручка от продаж, арендной платы, оказания услуг. Также сюда входят суммы всех внепроизводственных доходов предприятия.

- Расходы — операции, уменьшающие экономические выгоды предприятия. Сюда входят также возникшие убытки, возможные издержки, выплачиваемые дивиденды и процентный доход, внепроизводственные издержки.

- Прибыль — сальдо выручки и себестоимости продукции.

- Чистая прибыль — цель составления отчета, разница между всеми доходами предприятия и суммой его производственных и непроизводственных издержек, включая уплаченные налоги.

Как составить

В процессе заполнения бланка формы 2 информацию вносят, используя данные оборотов по бухгалтерским счетам. Прежде чем заполнять отчет, требуется собрать и проанализировать все сведения о доходах и расходах предприятия. Затем, при необходимости, осуществить все корректировочные проводки и расшифровать показатель операционной прибыли в разрезе основных затрат.

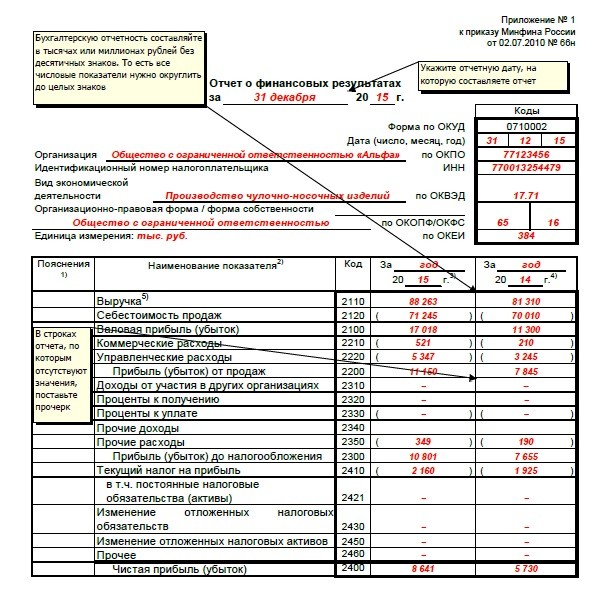

Сперва ответственное лицо должно заполнить все реквизиты бланка: название организации, вид экономической деятельности, форму собственности, а также поставить применяемую единицу измерения. В небольшой таблице в правом верхнем углу необходимо прописать дату, ИНН, код вида экономической деятельности по ОКВЭД, а также код организационно-правовой формы.

Обратите внимание! Показатели заполняются не только за отчетный, но и за предыдущий период.

Далее, в основной таблице, полинейно необходимо заполнить требуемые данные по основной производственной деятельности:

- Выручка — денежные средства от реализации продукции или оказания услуг. Сумма выручки отражается без учета НДС и акцизов.

- Себестоимость — величина затрат на единицу продукции, работы или услуги.

- Валовая прибыль — разница между выручкой и себестоимостью.

- Коммерческие (сбытовые) расходы. Затраты в результате отгрузки и реализации товара, затраты на стоимость тары, упаковки, рекламы, затраты на доставку товара.

- Управленческие (административные) расходы — расходы, не связанные с производственным процессом, и осуществляемые на непосредственное управление предприятием. Это расходы на оплату коммунальных услуг, на зарплату непроизводственному персоналу.

- Прибыль от продаж — разница между прибылью от основной деятельности и операционными расходами.

Кроме основной, организация может осуществлять другую деятельность, для получения дополнительных доходов. Эти доходы и расходы, понесенные в процессе такой деятельности, тоже учитываются при определении чистой прибыли (убытка) предприятия:

- Доходы от участия в других организациях — доходы от инвестирования предприятием в уставные, акционерные фонды иных юридических лиц. Это могут быть инвестиции в ценные бумаги предприятия или участие в совместной деятельности.

- Проценты к получению — вознаграждение, полученное в связи с финансированием иных лиц и предприятий.

- Проценты для уплаты — затраты, понесенные при финансировании других лиц или предприятий.

- Иные дивиденды и издержки.

- Прибыль до налогообложения — сальдо прибыли от продаж и расходов, не связанными с производственной деятельностью компании. Этот показатель включает также все полученные непроизводственные доходы.

- Налог на прибыль — платеж, который зависит от ставки налога и величины прибыли.

В форме 2 прописывают также налоговые обязательства или активы. Эти суммы появляются вследствие различных подходов для определения доходов и расходов в составе бухгалтерской и налоговой прибылей. При несовпадении налога на бухгалтерскую прибыль с суммой налога, отраженного в налоговой декларации, возникают определенные отклонения, называемые обязательствами или активами. Это отклонение между суммами выплат может быть постоянным или отложенным (временным). Когда возникают налоговые обязательства, тогда налог увеличивается, при формировании активов — налог на прибыль уменьшается.

- Итог деятельности компании отражается в величине чистой прибыли или убытка.

В конце отчета ставится подпись руководителя, ее расшифровка, дата совершения, печать.

Отчет о финансовых результатах — отчет предприятия по МСФО, который характеризует денежные средства, исходя из источников их образования, и определяет финансовый результат предприятия. Все части бухгалтерской отчетности тесно соотносятся друг с другом и обеспечивают пользователей необходимыми данными для реальной оценки финансового положения компании.