Счет 01 необходим для реализации задач по учету средств основного назначения компании. Анализ проводится в разрезе мест эксплуатации и стоимости. В бухгалтерских документах должны фиксироваться все перемещения средств. Суммы по основным средствам в обязательном порядке отражаются в балансе предприятия.

Что такое счет 01

Счет 01 01 в 2019 году относится к активам, отражающим основные средства, их передвижение и стоимость. Счет считается внеоборотным.

Счет 01 основные средства выделяет как материальные активы, принадлежащие организации. Они используются в хозяйственной деятельности. Их стоимость переносится на себестоимость производимого товара, продукции.

К объектам основных средств относятся:

- дороги и весь транспорт;

- инструменты, рабочий инвентарь;

- племенной скот;

- силовые машины;

- производственное оборудование;

- сооружения и здания, находящиеся в собственности организации;

- все виды передаточных сетей, к ним относятся теплосети, электросети.

Включаются в счет основные средства, являющиеся капитальными вложениями в арендованные средства, в арендованные земельные участки. Они являются внеоборотными активами и принимают участие в производственной деятельности не как средство, а как непосредственный объект.

Чтобы объект был признан основным средством, должны быть соблюдены следующие условия:

- Он используется в производственной деятельности предприятия.

- Имеются перспективные экономические выгоды.

- Объект не предназначен для перепродажи.

Если стоимость основного средства менее 40 000 рублей, оно может сразу же быть списано в затраты.

Функции счета 01

Счет ноль один в бухгалтерии несет ряд функций.

Формирование стоимости основных средств

Изначально цена ОС учитывается как первоначальная. К расходам на приобретение нематериальных активов относятся:

- суммы, уплаченные продавцу;

- затраты на доставку;

- расходы на консультативные и информационные услуги;

- оплата услуг посредникам;

- таможенные пошлины при ввозе ОС;

- расходы на оплату услуг подрядчиков.

Ряд затрат так и остаются неизменными. Например, суммы на общехозяйственные расходы. Затраты на приобретение изначально отражают на счету 08. После их полного формирования, они переносятся на счет 01.

Важно! Это делается только в тот момент, когда имущество полностью укомплектовано и пригодно к использованию. Поэтому, если компания приобрела чайник, он сразу должен отражаться на балансе счета 01, даже если находился все это время на складе.

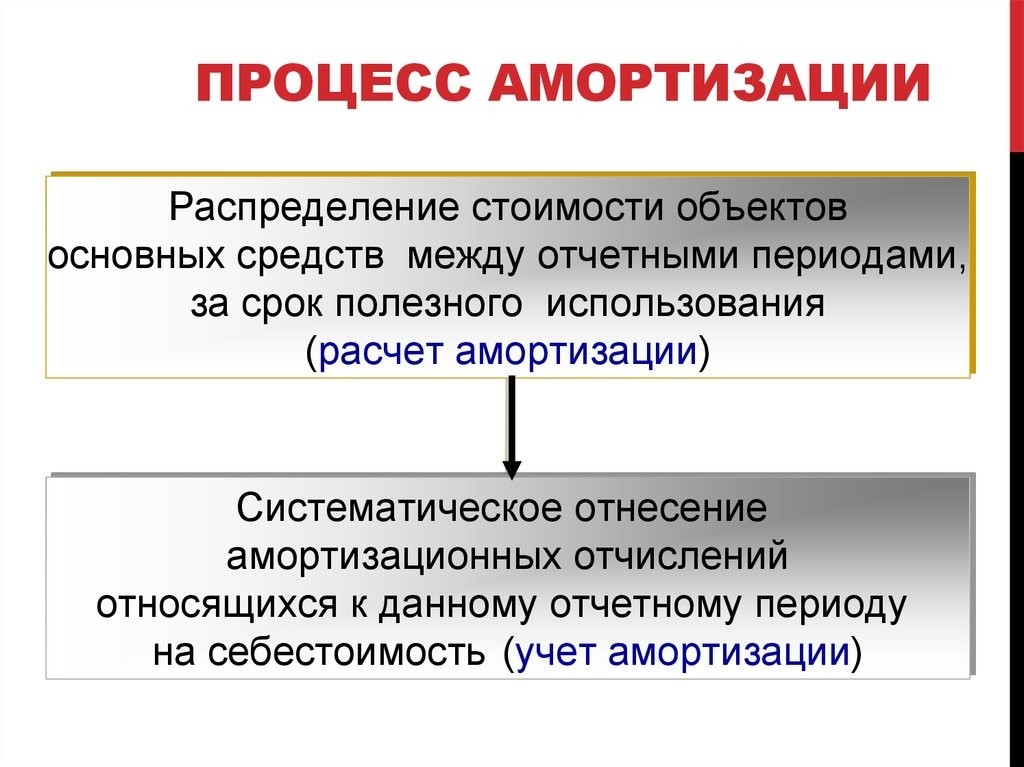

Амортизация ОС

Под амортизацией основных средств в бухгалтерии понимается перенос их стоимости на себестоимость выпускаемой продукции. Это делается постепенно.

Существуют категории объектов, которые не подлежат амортизации. К ним относятся:

- участки земли;

- скот;

- объекты природопользования;

- внешнее благоустройство;

- дорожное и лесное хозяйство;

- объекты жилого фонда, не относящиеся к непроизводственным.

Если процесс ремонта был более года, а объекты законсервированы на срок свыше трех месяцев, то амортизацию перестают начислять.

На балансе бухгалтерии остаточные средства отражаются по остаточной стоимости. Это обозначает, что указывается первое значение минус накопленный процент амортизации. Неамортизированное имущество должно учитываться на балансе в первоначальной стоимости.

По плану начисление амортизации начинается со следующего дня с момента ввода в эксплуатацию. Прекращение начисления по утвержденному стандарту происходит после полного списания стоимости.

С того момента как балансовая стоимость основного средства стала равна нули или получила отрицательное значение, его перестают отражать в балансе.

Другие возможные способы использования

Счет 01 позволяет организовывать аналитический учет средств. В этом случае каждому объекту будет присваиваться инвентарный номер. Если у одного объекта несколько частей, которые имеют разный срок эксплуатации, в такой ситуации каждая часть будет учитываться как отдельная.

Какие есть субсчета в счете 01

К счету 01 открываются субсчета:

- 01-1 — сюда входят все средства основной деятельности, исключением будет скот, многолетние насаждения, участки земли и объекты природопользования. На этом субсчете учитываются наличие и движение средств от основного вида деятельности, которая устанавливается учредительными документами.

- 01-2 — ОС прочие производственные. Сюда учитываются движения средств от других производств и отраслей, которые не связаны с основной деятельностью организации.

- 01-3 — непроизводственные ОС. На этом субсчете производится учет движения и сохранности средств, направленных на обслуживание социальной деятельности предприятия, жилищно-коммунальных услуг, бытового обслуживания граждан.

- 01-4 — субсчет, который учитывает рабочий и продуктивный скот.

- 01-5 — сюда включаются все многолетние насаждения, в том числе лесные полосы. Принятые в пользовании насаждения учитываются по видам и годам посадки. Объектом в данном случае будет площадь высадки. Затраты по уходу относят к себестоимости продукции, которая получается с этих насаждений. Не производится начисление амортизации молодых насаждений, которые не приняты в эксплуатацию.

- 01-6 — субсчет учитывает движение участков земли, водных и лесных угодий, полезных ископаемых, которые переданы предприятию в эксплуатацию. Амортизация по этим объектам не начисляется.

- 01-7 — неинвентарные объекты — сюда будут относиться движения капитальных вложений, направленных на использование земельных участков, водных и лесных недр.

- 01-8 — все хозяйственные принадлежности, инструменты и инвентарь, у которых срок пользования составляет более года.

- 01-9 — это объекты, полученные в лизинг, аренду или кредит. Также используется счет 001 в том случае, когда заключается договор лизинга, но только в том случае, если основные средства будут стоять на учете организации. Учет ведется для каждого объекта отдельно. Корректировка стоимости арендованного имущества будет отражаться через счет 01 к.

- 01-10 — на этом субсчете учитываются иные объекты, не указанные ранее.

- 01-11 — счет отражает выбытие основных средств.

Для учета аналитического характера используется карточка счета 01. Она распределяется по местам нахождения, группам и отдельным объектам.

Аналитический учет должен обеспечивать все необходимые данные о наличии и движении средств на территории России и за рубежом. Если в основных средствах есть драгоценные металлы, то в карточках должна быть указана их масса.

Взаимодействие с другими счетами в бухгалтерском учете

01 счет бухгалтерского учета отводится по плану для учета ОС. На нем они должны использоваться по их первоначальной стоимости. Бюджетный счет является активным. Это будет означать, что все поступления фиксируются по дебету, а снижение, новое значение стоимости учитывается по кредиту.

В бюджете по дебету счет 1 взаимодействует с кредитом таких счетов:

- 03 — отражение возврата ОС из состава доходов (например, это может быть возврат от кредитора);

- 08 — приход средств, затем увеличение их цены за счет реконструкции, переоборудования;

- 76 — зачисление ОС от иных дебиторов (случаи, когда доработка не требуется);

- 79 — внутрихозяйственные расчеты;

- 83 — рост цены на основании переоценки.

По кредиту взаимодействие проводится со следующими счетами:

- 02 — отражение выбытия средств;

- 11 — перевод животных в основное стадо;

- 99 — списание в результате возникновения ЧП;

- 83 — понижение цены в результате проведения переоценки, снижения прибыли.

Проводки

Поступление основных средств на счет предприятия, приход объекта на баланс мог осуществляться по-разному. Это может быть как покупка, соглашение дарения, так и взнос в уставной капитал.

Как только предприятие покупает основное средство, все затраты, которые оно понесло по приобретению и подготовке к эксплуатации, заносятся на счет 08. В дальнейшем вся сумма переносится на счет 01. Именно там выполняется учет. Этими проводками осуществляется контроль в бухучете поступлений всех основных средств.

Предприятие может стать владельцем объекта в связи с проведением капитального строительства. В данном случае первоначальная цена будет включать в себя оплату работы подрядчиков и все расходы на материалы и строительство.

Модернизация

Основная особенность процедуры модернизации заключается в том, что в процессе ее проведения происходит корректировка первоначальных характеристик объектов. В итоге меняется период пользования и стоимость. Чтобы правильно проводить учет расходов, рекомендуется открыть субсчет на счете 08. Здесь будут собираться все затраты, которые были необходимы для проведения модернизации. Процедура проводится в нескольких видах.

Продажа

Выручка после продажи должна указываться в отчетных документах в том размере, какой прописан в договоре. Также сюда включаются все убытки, которые пошли на амортизацию. Все операции должны отражаться на счете 91.

Ликвидация

Процедура ликвидации объекта проводится в том случае, если его использование для предприятия стало экономически невыгодным. Основное средство подлежит списанию. В дальнейшем его имеют право разобрать, чтобы использовать полученные материалы для иных целей.

Переоценка

Операция переоценки не является обязательной для организации. Но встречаются случаи, когда эта необходимость определяется локальными актами. В такой ситуации процедуру переоценки нужно будет проводить в последний день года. Переоценка возможна двух видов. Это может быть уценка и дооценка.

Неучтенные ОС по итогам инвентаризации

Все субъекты бизнеса обязаны регулярно проводить инвентаризацию имущества, находящегося у них на балансе. Это необходимо для обеспечения достоверности. Если в ходе проверки выявляются объекты, которые не стоят на учете, они должны быть включены в него в этом же месяце. Стоимость будет указываться на основании текущей рыночной по аналогичным объектам.

Недостача ОС по итогам инвентаризации

По результатам проведения инвентаризации может возникнуть недостача. В такой ситуации за ущерб ответственность несет сотрудник компании. Если он не определен, то списание производится на убытки. Сумма определяется по фактической остаточной стоимости.

Счет 01 в бухгалтерии играет важную роль для правильного учета объектов, находящихся на балансе организации, предприятия, и относящихся к основным. Взаимодействие между счетами помогает правильно отследить изменение их стоимости в процессе эксплуатации.