Наличие плана счетов значительно упрощает ведение учета хозяйственных операций на предприятиях. Сложно представить более удобную и четкую систему, помогающую получать оперативные отчеты о деятельности компании, рассчитывать налоги, планировать развитие. Не последнее место в системе занимает счет 10 «Материалы».

Сфера применения счета 10 в бухгалтерском учете

Для учета движения товара и материалов, начиная с их прихода в организацию и заканчивая списанием на объекты, продажу или другие нужды, в бухучете используют синтетический счет 10. Согласно приказу № 94н от 31.10.2000 года 10 счет бухгалтерского учета это отражение данных о движении и количестве сырья, топлива, запчастей, инвентаря, тары и других материалов, находящихся в компании, а также поступивших в переработку или находящихся в пути.

Учет материалов по приказу № 119н от 28.12.2001 года можно вести по учетным ценам или по фактической себестоимости. Каждая организация выбирает для себя приемлемый способ и отражает эту информацию в своей учетной политике.

Счет активно используют в своей ежедневной работе предприятия различных сфер и отраслей. К примеру, компании, занимающиеся сельским хозяйством, отражают на нем продукцию собственного производства, ведут учет семян, кормов, удобрений и химикатов, медицинских препаратов и прочее. Компании, занимающиеся научно-исследовательской работой и конструкторские бюро, тоже пользуются этим счетом. Для проведения различных опытов и испытаний им необходимо специальное оборудование, инструменты и приборы, которые они с его помощью учитывают.

Что такое сырье и материалы в бухгалтерском учете

Все предметы, используемые в производстве продукции, услуг, работ, а также в хозяйственной деятельности предприятия, относят к материалам. Срок их использования составляет до одного года. Стоимость переносят на себестоимость готовой продукции и относят к оборотным активам. При хранении материалов предприятие должно организовать ведение складских карточек счета.

Она должна быть составлена на один номенклатурный номер, срок действия один год. Материалы принято разделять на следующие группы:

- Сырье, служащее основой для готовой продукции.

- Полуфабрикаты, произведенные непосредственно на предприятии. Их относят к категории незавершенного производства, поэтому они не являются МПЗ.

- Полуфабрикаты, приобретенные у сторонних организаций.

- Материалы, служащие вспомогательными, такие как возвратные отходы, смазочные материалы и другие добавки.

- Тара, служащая для хранения и перевозки готовой продукции и материалов, используемых в производстве.

- Любой вид топлива, используемый для осуществления хозяйственной и производственной деятельности.

- Запчасти, предназначенные для бесперебойной работы производства.

- Строительные материалы, служащие для поддержания имеющихся сооружений изданий в рабочем состоянии и строительства новых.

- Хозяйственный инвентарь, обеспечивающий труд всех сотрудников.

Сырьем называется любой промышленный или сельскохозяйственный продукт, который служит для производства готовой продукции.

Характеристики

Для учета сырья и материалов используются бланки первичной документации, которые могут быть как унифицированной формы, так и являться самостоятельной разработкой предприятия, при условии использования утвержденных законодательством реквизитов. Списание материалов согласно ПБУ 5/01 можно производить одним из трех способов:

- По средней себестоимости.

- По себестоимости каждой отдельно взятой единицы.

- Методом ФИФО.

Анализ счета происходит в разрезе номенклатуры, складов, подразделений и партий. Характеристика счета может показывать, что списание МПЗ происходит по кредиту на основании оправдательной первичной документации. Поступление идет по дебету. Таким образом ответить на вопрос какой счет — пассивный или активный, не составит труда. 10 счет бухгалтерского учета активный, имеющий дебетовое сальдо.

Дополнительная информация! Остаток по счету можно определить, если сложить начальное сальдо с дебетовым оборотом и вычесть из него кредит счета.

Какие есть субсчета в счете 10

Материалы классифицируются в зависимости от их назначения и использования в производстве. Эта информация относится на субсчета к счету 10:

- 10.1 «Сырье и материалы». Служит для учета наличия и движения материалов и сырья, которые входят в состав готовой продукции и являются ее важным ингредиентом. На этот субсчет также относят материалы, задействованные в выполнении работ и просто участвующие в производстве и идущие на хозяйственные нужды, а также для технических целей;

- 10.2 «Удобрения, средства защиты растений и животных». На субсчете учитывают различные удобрения. медицинские препараты, химикаты. Минеральные удобрения вносят с указанием физической массы и обязательным содержанием действующего вещества. В местах хранения на складах, ветучастках, ветлечебницах и прочих, материалы учитывают по количеству и наименованию. В бухгалтерии ведется учет по каждому виду в денежном выражении;

- 10.3 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали». Счет 10 субсчета 10.3 содержит наличие и движение полуфабрикатов, приобретенных у сторонних организаций. К ним относятся комплектующие изделия, строительные конструкции, детали;

- 10.4 «Топливо». Наличие и движение различного топлива, смазочных материалов, заготовленных или приобретенных для хозяйственных и производственных нужд, эксплуатации транспортных средств, обогрева зданий и сооружений отражается на этом субсчете. Смазочные материалы учитываются по массе, а нефтяные продукты по объему. Учет бензина и дизельного топлива, полученного водителями, производится в натуре или по талонам;

- 10.5 «Тара и тарные материалы». Любая тара, используемая в производстве и при транспортировке, учитывается на этом субсчете. Она может быть мешочной, картонной, деревянной и другой;

- 10.6 «Запасные части». На этом субсчете отражают движение и наличие приобретенных и изготовленных на собственном производстве запасных частей, узлов, агрегатов, шин, предназначенных для своевременной замены эксплуатированной техники и транспортных средств, используемых в производстве и хозяйстве предприятия. Учет ведется по наименованиям, с обязательным указанием количества и стоимости;

- 10.7 «Корма». Любые корма, как собственного производства, так и приобретенные, учитываются на этом субсчете. Учет ведется по видам, сортам, группам, стоимости и количеству. В местах хранения только по количеству;

- 10.8 «Семена и посадочный материал». Ведется учет заготовок прошлого года, урожая текущего и приобретенных у сторонних компаний. Затраты по их сушке, очистке, сортировке включают в их итоговую стоимость;

- 10.9 «Материалы и сырье, переданные в переработку на сторону». На этом субсчете учитывается движение материалов и сырья, переданных в переработку сторонним организациям. Стоимость переработки включают в затраты на производство изделий из них;

- 10.10 «Строительные материалы». Все виды строительных материалов, используемых в монтажных, ремонтных и строительных работах, учитывают на этом субсчете. Учет ведется по их наименованию, количеству, местам хранения и стоимости;

- 10.11 «Инвентарь и хозяйственные принадлежности, имеющие срок использования до одного года». Весь инвентарь, применяемый в хозяйственной и производственной деятельности предприятия, должен учитываться на этом субсчете, кроме того, который может использоваться больше одного года. Решение о сроках эксплуатации принимается руководством фирмы, с обязательным отражением групп хозяйственных принадлежностей, в учетной политике организации;

- 10.12 «Прочие материалы». Отходы производственной деятельности, такие как стружка, обрезки, брак, изношенные шины и прочее, учитываются на этом субсчете.

Расшифровка для учета спецодежды и оснастки балансового счета 10 и субсчетов 10.10 и 10.11 указана в приказе № 94н

Как счет 10 корреспондирует с другими счетами

Счет 10 Материалы корреспондирует со многими счетами по дебету:

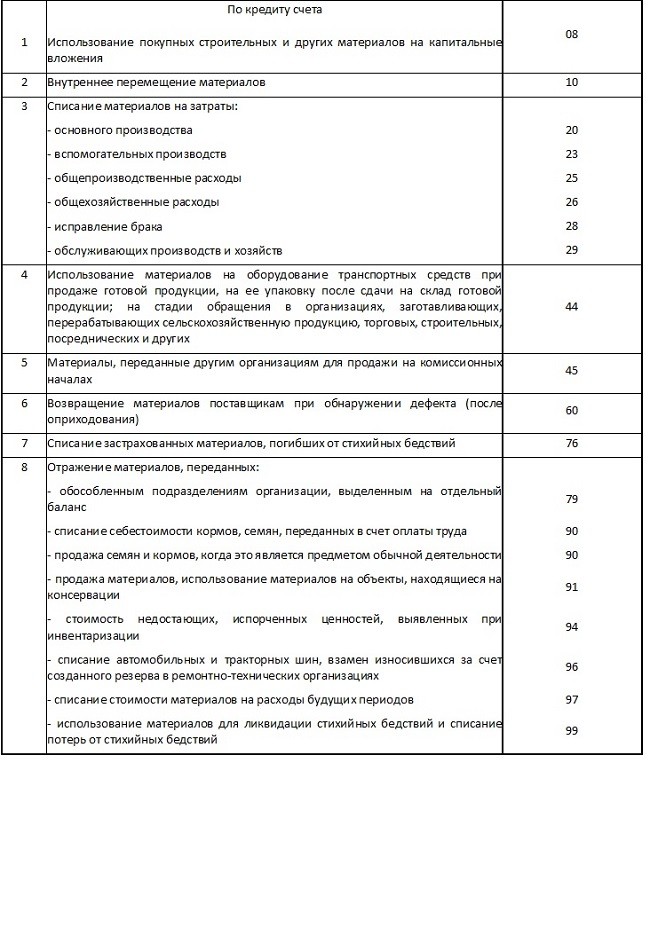

По кредиту:

Проводки

10 счет в бухгалтерии предусматривает такие распространенные проводки:

| Проводка | Наименование операции |

|---|---|

| Дт 10 Кт 60, 76 | Отражен приход МПЗ на склад предприятия от поставщика |

| Дт 10.8 Кт 71 | Произведена закупка строительных материалов подотчетным лицом |

| Дт 20 Кт 10.2 | Произведена передача полуфабрикатов в основное производство |

| Дт 25, 26 Кт 10.3 | Произошло списание топлива на производственные или хозяйственные расходы |

| Дт 94 Кт 10 | Списание недостачи по результатам инвентаризации МПЗ |

| Дт 10 Кт 10 | Произведено внутреннее перемещение между местами хранения или подразделениями |

Важно! Закрыть счет можно, списав материалы на расходы, через требование-накладную, заполнив при этом счет затрат.

Примеры проводок

Распространенной операцией по счету является поступление материалов. Как происходит на практике поставка на основании расчетных документов на примере компании ООО «Свисток».

Организация приобрела комплектующие материалы у ООО «Ромашка», необходимые для производства чайников.

Согласно товарной накладной их стоимость составила 237 000 рублей, НДС 42 660 рублей.

Доставка материалов составила 65 000 рублей, НДС 11 700 рублей.

Бухгалтерия произвела учет запчастей по фактической себестоимости и сделала следующие проводки по счету 10:

| Проводка | Сумма, руб. | Наименование операции |

|---|---|---|

| Дт 10 Кт 60 | 247640 | Поступление материалов на склад за вычетом сумм НДС и включения в цену доставки |

| Дт 19 Кт 60 | 54360 | Отражение суммы НДС по поступившим материалам |

| Дт 68 Кт 19 | 54 360 | Сумма НДС направлена к вычету |

| Дт 60 Кт 51 | 302000 | Перечислены средства поставщику за материалы и доставку |

К учету материально-производственных запасов следует относиться с предельным вниманием. Ведь от того, насколько верно бухгалтер отразит поступление или списание материалов, в конечном итоге будет зависеть себестоимость готовой продукции, а значит и прибыль компании.