Для того чтобы в организации были правильно произведены все начисления и отчисления налогов и сборов, должны использоваться специальные счета и субсчета. Счет 68 относится именно к такому бухгалтерскому инструменту. В нем отражается вся информация о налогах, которые обязана выплачивать организация. Сюда включены подоходные и имущественные.

Счет 68 в бухгалтерии

68 счет бухгалтерского учета предназначен для проведения процедуры обобщения информации о полных расчетах по сборам и налогам. Здесь учитываются не только платежи, направляемые в адрес бюджета, но и налоги с работниками предприятия.

Чтобы сделать правильный анализ счета, нужно принимать во внимание все виды процентных ставок по видам налогообложения. Его особенность заключается в том, что он одновременно является и пассивным, и активным. На это влияют данные, которые должны быть на нем отображены.

Важно! Заполнение документации по счету имеет свои особенности. Кроме того, существуют специальные формулы для проведения расчета НДФЛ.

Характеристики

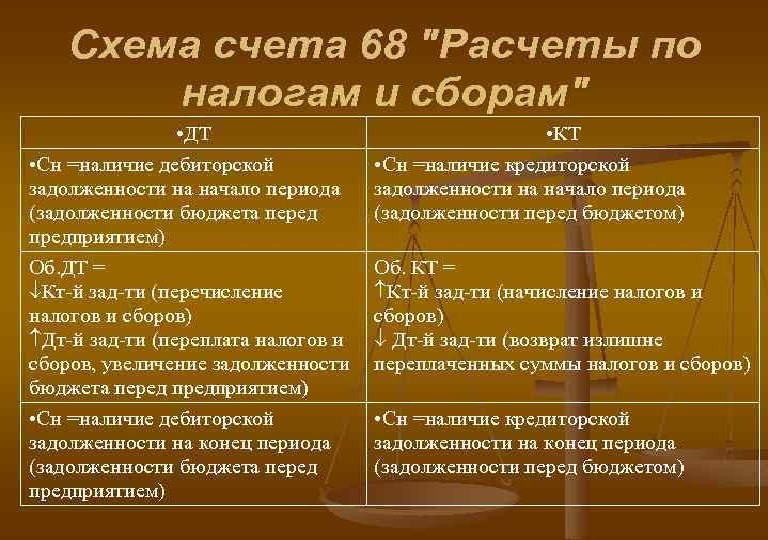

Счет бухгалтерского учета 68 — это активно-пассивный инструмент в бухучете. Он представляет собой обобщенные сведения по расчетам, включающим в себя налоги, которые выплачивает организация в бюджет и за работников.

Все индивидуальные предприниматели и организации по факту ведения экономической деятельности обязаны делать перечисления в бюджет. Для юридических лиц в бухгалтерии для этого должен использоваться счет 68. Все операции по уплате обязательств в бюджет будут учитываться и формироваться на нем. В сведениях содержится полная информация о всех начисленных и уплаченных обязательствах по налогам, отражаются суммы, удержанные с работников, а также те, которые были заявлены к вычету.

Нередко возникает вопрос, 68 счет активный или пассивный? Его относят к группе активно-пассивных. Это связано с тем, что у него имеется дебетовое и кредитное сальдо. Оно зависит от характера задолженности. Если произошла переплата по налогам, сальдо считается дебетовым. В случае с задолженностью все рассчитывается наоборот. Сумма, которая должна быть перечислена в бюджет, будет размещена на кредитных остатках.

Аналитический учет расчета по налогам и сборам 68 проводится по видам налогов. Полученная сумма плюсуется.

Важно! В одном случае сальдо может быть дебетовым, во втором — кредитовым.

Субсчета

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

68 счет субсчета используется по сборам и налогам, которые должна перечислять компания. Они зависят от сферы деятельности и выбранного налогового режима. Для каждого вида налога должен быть открыт свой субсчет:

- 68.13 — сбор с торговли;

- 68.12 — УСН;

- 68.11 — ЕНВД.

Классификация субсчетов производится на основании инструкции по применению плана. В общих случаях в состав входят:

- налог на прибыль;

- водный, транспортный, игорный;

- местные взносы в бюджет;

- единый вмененный;

- сельхозналог.

Также к субсчету счета 68 относят налог на имущество.

На вопрос, НДФЛ какой счет в плане счетов, ответ будет следующий. Для начисления и уплаты налога на доходы физических лиц открывается субсчет 68.1. Всю информацию о начислениях, вычетах, уплатах и любых операциях с добавленной стоимостью отражает счет 68 02.

Если компания платит акцизы, то для них открывается субсчет 68.3. Для организаций, работающих по общей системе налогообложения, необходим 68.4.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открывают субсчет 68.4.

Корреспонденция с другими счетами

68 счет кредитуется на суммы, которые указываются в налоговых декларациях. Также здесь учитываются расчеты в корреспонденции:

- 70 — суммы по НДФЛ;

- 99 — начисленный налог на прибыль;

- 51- получение излишне уплаченных сборов из бюджета;

- 20, 26,25,44 — местные налоги.

Счет 68 в свою очередь корреспондируется со следующими счетами:

- 50 — касса;

- 51 — расчетный счет;

- 52 — валютный счет;

- 19 — налог на добавленную стоимость;

- 10 — материалы;

- 20 — основное производство, 21- вспомогательное;

- 41 — товары;

- 26 — общие расходы по хозяйственной линии;

- 90 — продажи.

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

Проводки

Ведомость оборотно-сальдовая по счету 68 применяется для расчета по итогам периодов. Для формирования сумм налогов на прибыль в бюджет используют субсчет 68.04.01. При этом важно учитывать, что налог на прибыль рассчитывается с нарастающим итогом. При его формировании учитываются все авансовые платежи за отчетные периоды. Сюда входит:

- квартал;

- полугодие;

- 9 месяцев;

- календарный год.

В соответствии с выбранным налоговым режимом организация может самостоятельно открыть нужные субсчета по видам необходимых сборов.

Проводки счета 68 классифицируются на две группы:

- по дебету;

- по кредиту.

По дебету выделяются следующие виды:

- Д68 К50 — суммы сборов, которые были взяты наличными средствами в кассе организации;

- Д68 К51 — размер средств, перечисленных в бюджет с расчетных счетов компании;

- Д68 К19 — налог на добавленную стоимость, который выделяется по приобретенным товарам, ценностям, материалам, направленный к возмещению из бюджетных средств.

По кредиту выделяют:

- Д70 К68.1 — отражение размера НДФЛ, который удерживают из заработной платы сотрудников предприятия. Эта сумма должна быть уплачена в бюджет;

- Д90.3 К68.2 — размер денежных средств, который отражает сумму НДС с проданной продукции или выполненных услуг;

- Д99 К68.12 — отражает информацию по уплате УСН;

- Д99 К68.11 — формирует все начисления по ЕНВД;

- Д26 К68.8 — бухгалтерский инструмент для формирования сумм для уплаты в бюджет на имущество;

- Д90 К68.3 — отображение акциз, полученных компанией с продажи подакцизных продуктов;

- Д99 К68.4 — размер налога на прибыль, который перечисляется в ФНС;

Обратите внимание! Для отражения размера транспортных сборов, подлежащих перечислению в бюджет, используется К68.7 Д20,26.

Примеры проводок

В качестве проводки можно привести пример:

В конце 2017 года компания «Автовыкуп» реализовала запчасти для отечественных автомобилей на сумму 637 тысяч 200 рублей. В эту сумму включен НДС 18%, который составляет 97200 рублей. Компания реализовала оборудование на сумму 33 тысячи, выплатила заработную плату в размере 146 000, из которой был вычтен НДФЛ в размере 16796 рублей. За ноябрь 2017 года бухгалтер перевел в бюджет НДФЛ за работников в размере 14575 рублей. По итогам периода была выявлена прибыль 13600.

В итоге для формирования налогов были созданы следующие проводки:

- ДТ 99 КТ 68,4 — налог на полученную прибыль в размере 13600.

- 14575 ДТ68.1 КТ51 — размер НДФЛ, отправленного в бюджет.

- Сумма НДФЛ за декабрь 16796 рублей ДТ70 КТ 68.1

- Начисленный НДС от продаж 97200 по ДТ90,3 КТ68.2

Все налоговые начисления и их уплата отражаются бухгалтерами на счете 68. Для более удобной работы он разбивается на субсчета для формирования разных видов сборов. Такая система очень удобна для организаций, так как гарантирует прозрачность. Она позволяет четко видеть, где у компании есть задолженность перед бюджетом, а также в каком случае есть переплата.

https://www.youtube.com/watch?v=-UBrWf9AsJI