Заморозка расходного счета — это процесс блокировки всех расчетных операций по счету налогоплательщика. Она является широко используемой практикой, способной обеспечить выполнение обязательств, которые применяются к организациям и индивидуальным предпринимателям налоговой службой. С вопросом заморозки сталкивалось большое количество компаний. Почему происходит приостановка по счетам, налоговая или банк являются инициаторами, что такое система информирования банков о приостановлении операций, будет рассмотрено в этой статье.

Причины, по которым ИФНС блокирует счета

Заморозка — процесс очень негативный, так как практически любая бизнес-деятельность даже внутри юридического лица замораживается. Проявляется это в том, что нельзя выполнять действия по расходу и производить расчеты с поставщиками. Заморозка становится основным пунктом в убытках организации.

Остановка деятельности счета означает, что организация или ИП не смогут пользоваться им для расхода и оплаты: невозможно перевести средства, равно как и обналичить их. Более того, зная, что ИФНС «арестовала» счета юридического лица, банк не может открыть ему новые счета или выдать вклады и депозит. Причем это распространяется и на другие финансовые учреждения.

Основания, на которых осуществляется блокировка счета, перечислены в статье 76 Налогового кодекса и включают в себя:

- Блокировку за уклонение от уплаты налоговых сборов. Если юридическое лицо не выполнило хотя бы одного из требований налоговой об уплате средств за штраф или пеню, в течение восьми дней после их получения, то производится ограничение расчетных операций. Осуществляется это не ранее, чем производится подтверждения о взыскании. Расход при этом ограничивается лишь на сумму взыскания. Средствами, превышающими ее, можно свободно распоряжаться.

- Блокировка за несдачу бумаг, декларирующий налогоплательщиком полученным их доходов и расходов. Ограничения, которые накладываются за несвоевременную подачу декларирующих бумаг, принимаются по истечению десяти дней с того момента, когда срок, установлены для сдачи, истек. Ограничений на суммы средств не предусмотрено, поэтому блокируются все средства и расход «замораживается».

- Блокировка за нарушение требований цифрового оборота бумаг. Если юридическое лицо обязано подавать отчеты в цифровом виде и в течение десяти дней с начала штрафного срока сдачи не осуществило документооборот с ИФНС, то вторая вправе заблокировать расход по счету.

- Блокировка за отсутствие подтверждения приема цифровых бумаг от ИФНС. Юридические лица обязаны производить подтверждение приемки от ИФНС нескольких видов цифровых бумаг: о рекламации предоставления бумаг, о даче прояснений, а также повестки о вызове в ФНС. Сроки такие же, как в случае выше: если подтверждение не будет выполнено, то налоговая вправе имеет право наложить арест на счета в течение десяти суток.

- Несдача формы 6 для налога на доход физических лиц. Если агент не сдал отчет расчета сумм по форме подоходного налога № 6 после десяти суток сдачи самого налога, то инспекция может «заморозить» его расходный счет.

- Блокировка в результате инспектирования по месту. Если после проверки налоговой инспекцией юридического лица при выезде были начислены штрафы, то ФНС может заморозить счет на сумму штрафа. Более того, возможно наложение ограничений, связанных с передачей некоторого вида ценностей в залог без разрешения инспекции.

- Блокировка за несдачу расчетных бумаг по взносам страховки. Это нововведение действует с 2018 года и предполагает наложение ограничений на счет в случае несвоевременной сдачи отчета по страховым взносам.

Важно! Помимо этих оснований, блокировка возможна и при наличии факта юридическим лицом имущества от принудительного ареста приставом в случае погашения задолженности. Арест средств возможен также после судебного решения государственных органов.

Что такое сервис БАНКИНФОРМ и как он работает

Информирование финансовых организаций о состоянии обработки документов — это сервис от ФНС, позволяющий обеспечить соблюдение финансово-кредитными организациями по типу банков требования налоговиков по ограничению расходных операций плательщикам налогов, которые нарушили статью 76 НК. Если предприниматель нарушил хотя бы один из пунктов, перечисленных в предыдущем разделе, то ФНС вправе инициировать процедуру заморозки банковских счетов нарушителя.

Сама система работает на основе положения Центробанка от 6 ноября 2014 года. Эта бумага регламентирует порядок взаимодействия ФНС с финансово-кредитными организациями. Форма сообщений, отправляемых налоговиками банкам, предполагает электронный вид и прописана в Положении № 311-П.

Важно! Система информирования нужна в первую очередь для того, чтобы банк обладал своевременными сведениями, дающими понять, следует ли открывать новый счет для лица или нет. Если на юр.лицо были наложены штрафные санкции, то ни один банк не имеет права принять его заявление на открытие счета.

Например, субъект хозяйствования был клиентом одного банка, но не выполнил обязательства перед налоговой и его счет был заморожен. Тогда он может пойти в другой банк и попробовать открыть расходный счет там. Банк, не обладающий достоверной информацией, может совершить неправомерное действие и открыть счет недобросовестному юридическому лицу. Именно поэтому такая система очень важна, поскольку она помогает получать актуальную и достоверную информацию о претензиях к лицам со стороны государственных инспекций.

Где можно проверить блокировку счета

Заморозка — это процесс не закрытый. Перед официальным уведомлением из банка или ФНС, проверить блокировку может каждый желающий, конкурент бизнесмена, само финансовое учреждение. Заранее проверить блокировку расчетного счета налоговой инспекцией онлайн можно несколькими способами:

- С помощью официального сайта налоговой по ИНН на сервисе информирования банков, в котором можно узнать необходимую информацию даже если официальной блокировки еще не произошло;

- В Финансовом учреждении, в котором был открыт счет или на его официальном сайте в личном кабинете.

Стоит более детально разобрать порядок проверки ограничений, какие действия необходимо выполнить.

Порядок проверки ограничений (приостановлений) операций по счету

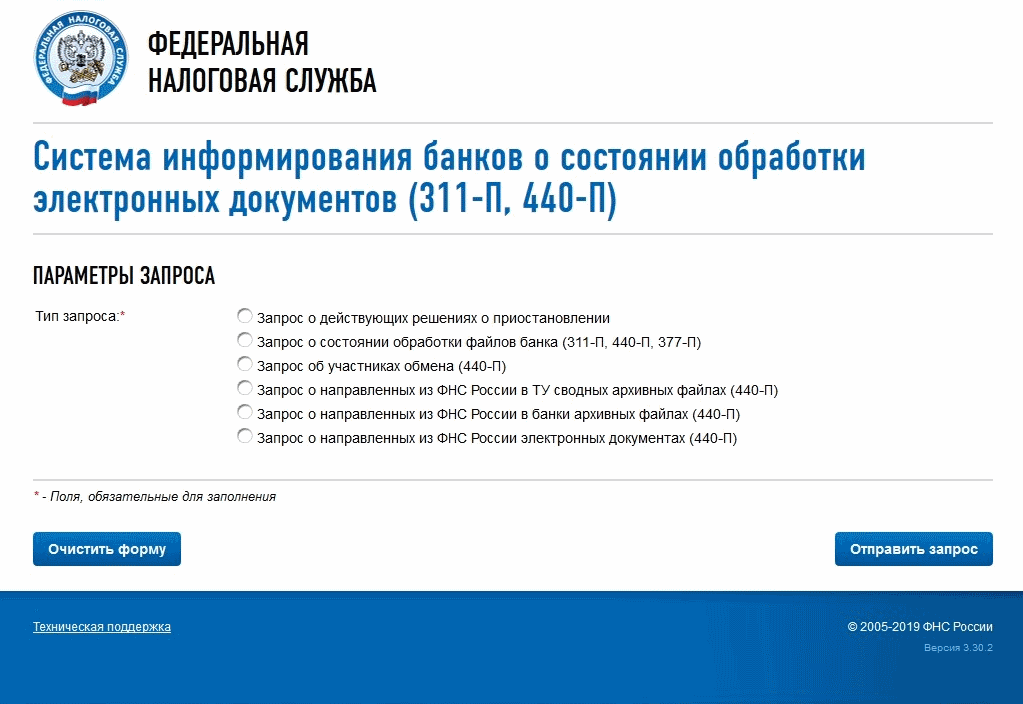

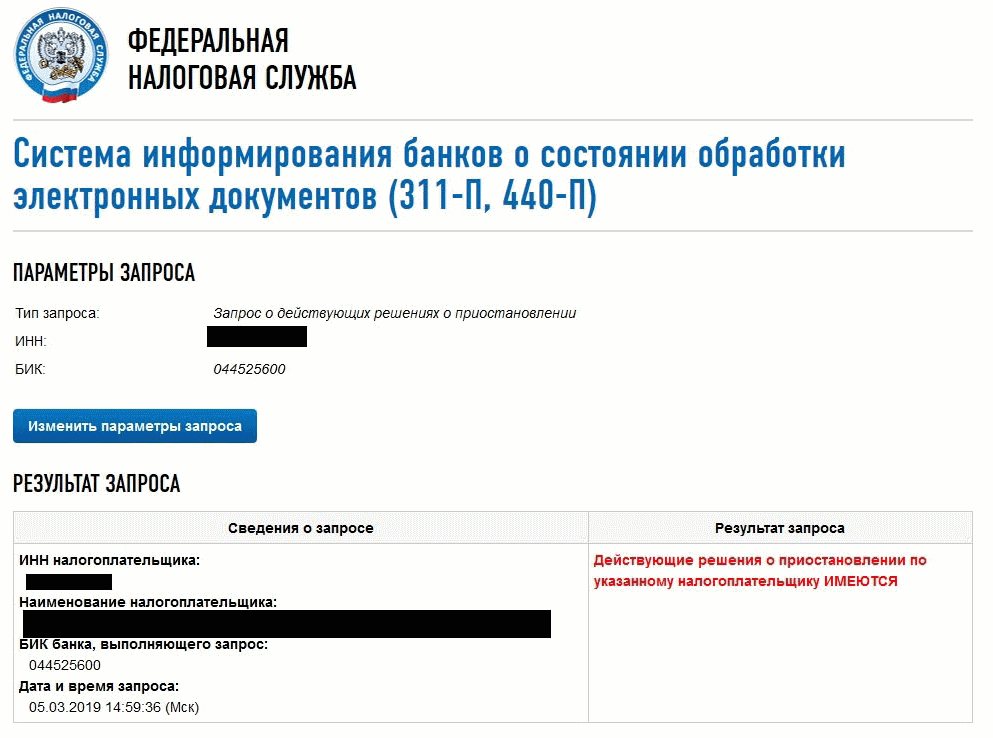

Проверить блокировку счетов через ФНС можно и онлайн. Это и требует несколько секунд реального времени. Чтобы ее совершить требуется выполнить следующую очередность действий:

- Перейти в Систему информирования на официальном сайте ФНС nalog.ru;

- Выбрать услугу запроса о принятых решениях по поводу блокировки;

- Заполнить форму, в которой требуется указать свой ИНН и БИК банка. Второй параметр можно взять любой, так как на результат проверки он не повлияет;

- Нажать на кнопку отправки формы и дождаться загрузки требуемой информации.

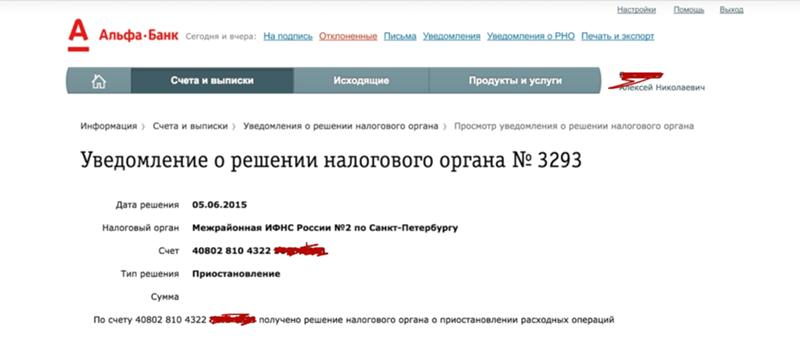

Постановление о приостановлении расчетных действий налоговая инспекция пришлет юридическому лицу и кредитному учреждению, в котором лицо является клиентом. В большинстве случаев клиент получает его позже. Однако если банк «заботливый», то он сразу же уведомит юридическое лицо о полученном распоряжении. Посмотреть его можно в SMS, по электронной почте, в личном кабинете на официальном сайте или в приложении.

В любом из этих случаев банк сможет уведомить клиента только тогда, когда сам получит постановление о блокировке расходного счета. Исполнить его финансовая организация обязана моментально, то есть юр. лицо узнает о фактическом ограничении и приостановлении расходных по расходу и причине этого решения, а не о планах инспекции сделать это в будущем.

Чтобы найти необходимую информацию на сайте банка, необходимо:

- Авторизоваться на сайте;

- Пройти в раздел «Личный Кабинет» или раздел уведомлений;

- Найти необходимую информацию там.

Некоторые банки уведомляют о блокировках лично, а некоторые лишь косвенно, когда предприниматель понимает, что пользоваться счетом больше нельзя.

Важно! Также информация о решении ИФНС может прийти через систему отправки отчетности, но для этого она должна быть настроена соответствующим образом. В любом случае разблокировать счета без исполнения требований налоговой это не поможет.

Порядок разблокировки

Остаться без счета в банке — не самая лучшая перспектива для любого предпринимателя. Это означает, что на какой-то промежуток времени полностью зависнет деятельность компании: невозможно будет рассчитаться с поставщиками продуктов или сырья, не получится снимать деньги или перевести их на другой счет. Чтобы этого не возникало, следует всегда ответственно относиться к требованиям налоговой инспекции. Особенно к требованиям, регламентированным Налоговым кодексом.

Блокировку счетов можно отменить в нескольких случаях:

- Произошла уплата юридическим лицом или предпринимателем задолженных денежных средств в виде налогов, штрафа или эта сумма была взыскана инспекцией. Все ограничения будут сняты, когда предоставят документ, который подтвердит, что задолженность погашена. Чтобы ускорить этот процесс, можно передать бумаги в налоговую лично с заявлением о разблокировке. Принять соответствующее решение налоговики должны не позднее одних суток с момента получения бумаг.

- Документы были предоставлены, так и соответствующие декларации. В этом случае ИНФС обязана не позднее следующего дня отменить блокировку. Если декларации были высланы по почте, то необходимо предоставить квитанцию или чек с почты, подтверждающий отправку в срок.

- От юридического лица поступило прошение о разблокировке. Право этого заявления появляется тогда, когда сумма денежных средств на счету больше той, которая была указана в постановлении о заморозке расходных операций. Эта бумага подается в произвольной форме и должна содержать счет, имеющий достаточное количество финансовых средств для погашения задолженностей. ИФНС обязана в течение двух суток рассмотреть заявление и приостановить ограничения о блокировке расходных операций по счету.

Не позднее чем через один день после отмены блокировки Федеральная налоговая служба направляет решение в кредитно-финансовую организацию, а копию решения — юридическому лицу. Подтвердить этот документ последнее должно распиской о получении или другим способом, который свидетельствует о дате его получения.

Важно! Если эти сроки будут нарушены, равно как и при неправомерной блокировке счета, ИФНС обязана будет выплатить потерпевшему проценты за дни блокировки. Порядок их начисления регламентирован п.9.2 статьи 76 Налогового кодекса.

Если решение приостанавливать счет изначально было неправомерным, то проценты также начисляются за каждый день от факта получения финансовой организацией постановления приостановить расходы по счетам. Сами проценты начисляются на ту сумму, которая была заблокирована, то есть ту, которой юридическое лицо не могло распоряжаться в процессе блокировки.

Таким образом, ограничения по расчетному счету ФНС вправе производить только тогда, когда есть очевидный факт ненадлежащего исполнения ее требований, описанных в Налоговом кодексе. В случае неправомерного приостановления по счетам налогоплательщика, налоговая инспекция должна возместить материальный ущерб юридического лица в виде процентов по заблокированной сумме. Сами же приостановления по счетам налогоплательщика ИФНС можно проверить онлайн за считанные секунды.