Каждый бухгалтер сталкивается с понятием «учетная политика». Под ним подразумевают шаблон или краткий свод правил, которым руководствуется фирма при ведении учета. Этот документ необходим прежде всего для того, чтобы упростить и регламентировать рабочий процесс. Что собой представляет учетная политика и как ее составлять, рассмотрено далее.

Определение

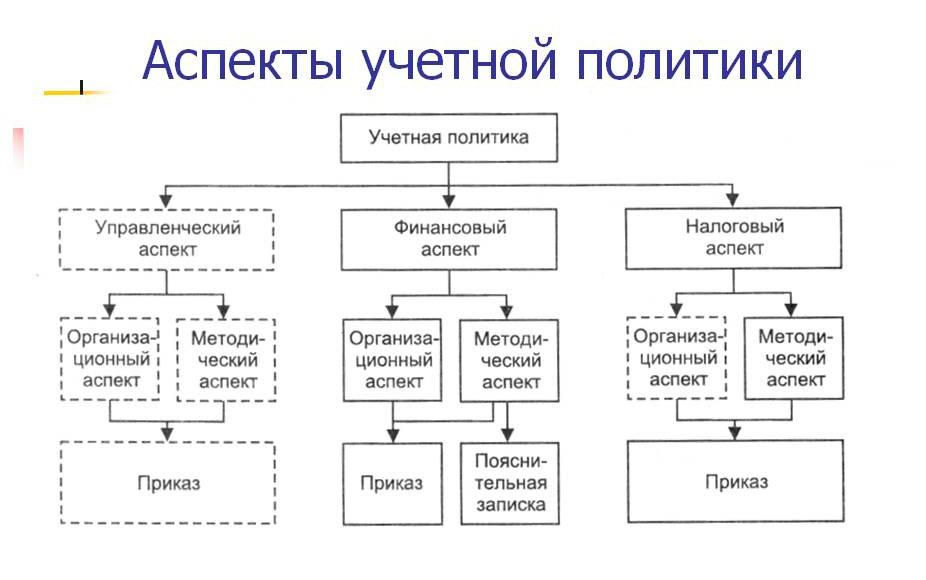

Учетная политика (УП) является важнейшим процессом в компании, именно поэтому ее нужно регламентировать. Собой она представляет краткий свод правил, который компания составляет для упрощения бухгалтерского и налогового учета. Выбор вариантов учета происходит исключительно в рамках нормативных актов.

Другими словами, это документ, позволяющий ответить на следующие вопросы:

- Какими способами в организации будет вестись бухгалтерский учет?

- Кто и как это будет делать?

Учетная политика обычно утверждается сразу после основания организации. Она помогает оптимизировать рабочий процесс, поскольку нередко предприятие может выбирать между несколькими вариантами учета. В документе же четко прописано, какому способу нужно отдать предпочтение. К примеру, как амортизировать основные средства предприятия, распределять общехозяйственные расходы и т.д.

Каждое бюджетное учреждение обязано оформлять налоговую и бухгалтерскую учетную политику. А вот у индивидуальных предпринимателей такой необходимости нет — закон разрешает предпринимателям не вести учет.

Разрабатывает учетную политику главный бухгалтер-бюджетник или сотрудник, имеющий непосредственное отношение к хозяйственной деятельности. Составленный документ считается конфиденциальным, поэтому доступ к нему имеет только руководитель и человек, отвечающий за ведение бухгалтерии. Учетная политика не сдается ни в налоговую, ни в Росстат, однако о принятых изменениях нужно сообщать в пояснениях к балансу.

Цели и значение

Учетная политика необходима прежде всего самой организации. Она помогает упростить выбор из ряда вариантов, установленных законом. С помощью грамотно составленной УП можно повысить эффективность работы предприятия, обезопасить от возможных ошибок, оптимизировать расходы и временные ресурсы, а также сделать отчетность более прозрачной. Бизнес, регулярно и тщательно составляющий учетную политику, привлекательнее для инвесторов, поскольку его деятельность подробно отражена в документе.

Оптимально подобранная политика учета влияет и на совокупность других факторов:

- критерии бюджета организации;

- прибыль;

- налоги;

- размер себестоимости товаров.

С помощью УП достигается формирование полного и достоверного отчета о компании, который впоследствии можно использовать для эффективного регулирования. Что еще важнее, правильно составленный документ позволяет защитить организацию от штрафов и исков от контролирующих органов. Например, прописанный вариант исчисления и уплаты налогов в ряде случаев помогает отстоять фирме свою правоту при спорах с налоговыми органами.

Значение УП сложно переоценить. Ее нередко называют внутренним законом компании, поскольку ее статус значительно выше, чем у иных внутренних документов. К тому же это единственная возможность для организации самостоятельно определить правила поведения в налоговых правоотношениях. Конечно, и в этом случае бухгалтер действует внутри законодательства, но при этом имеет право выбирать из нескольких вариантов.

Ответственное лицо

Составляет учетную политику главный бухгалтер, а принимается она руководителем предприятия. Главный нормативно-правовой акт, регулирующий разработку, — ПБУ 1/2008.

Важно! УП должна быть сформирована не позднее, чем через 3 месяца после регистрации компании. При этом способы и методы, прописанные в документе, вступают в силу только с 1 января. К примеру, если учетная политика была разработана в марте 2018 года, то начнет действовать она только в начале 2019. Если организация крупная и у нее несколько отделений, то все они должны руководствоваться при составлении отчетности одними правилами.

Необязательно формировать УП заново каждый год. Как правило, документ составляется после основания фирмы, а затем изменяется или дополняется в случае необходимости. Но просто так вносить новые положения в учетную политику бухгалтер не имеет права. Сделать это можно только в следующих случаях:

- Изменение закона о бухучете или ПБУ.

- Изменение условий хозяйствования — реорганизация фирмы, смена профиля деятельности и т.д.

- Составление нового способа ведения бухучета, который позволяет повысить качество информации об объекте.

При этом изменения вступают в силу только в следующем году, а применять их раньше запрещается. Более гибким методом работы с учетной политикой являются дополнения. Их можно вносить при появлении в компании новых видов деятельности, не осуществлявшихся ранее.

Сроки утверждения

Штрафных санкций за нарушение сроков составления учетной политики не предусмотрено. Однако в этом документе заинтересована прежде всего сама организация. При этом неважно, по упрощенной системе налогообложения она работает или по другой. С помощью УП проще избежать претензий со стороны налоговых органов и вести бухучет.

Составление

При составлении УП нужно помнить о том, что не существует единых норм и правил, по которым она должна формироваться. Поэтому во время работы над документом нужно учесть сферу деятельности организации и другие аспекты. Также все методы должны соответствовать законодательным нормам. В целом, предварительную подготовку можно разделить на следующие этапы:

- Анализ допустимых способов учета.

- Подбор подходящих для компании методов.

Организации обязаны разработать УП для налогового и бухгалтерского учета. А вот ИП нужен только один документ, касающийся налогового учета.

В составлении УП могут принимать участие все заинтересованные лица. После выпуска условия этого документа обязаны соблюдать сотрудники не только самой компании, но и ее подразделений.

УП может быть написана в свободной форме или в виде таблицы. Самое главное — правильно заполнить все основные пункты документа. К ним можно отнести:

- форму, регистр документов;

- бухгалтерскую отчетность (формы документов);

- порядок инвентаризации;

- способы отражения хозяйственных операций на счетах;

- методы группировки текущего отражения обязательств и операций;

- контроль за хозяйственными операциями;

- порядок документооборота;

- способы оценки активов и обязательств.

При составлении УП также необходимо обеспечить выполнение следующих условий:

- Своевременно и в полной мере отражать покупки, продажи, оказание услуг, то есть всех фактов хозяйственной деятельности.

- Выбирать способ ведения учета исходя из специфики и размера организации.

- Следить за тем, чтобы данные по обороту компании сходились с остатками по счетам.

- При отражении в УП различных сделок, покупок уделять внимание их экономическому содержанию, а не правовой форме.

- Отдавать приоритет издержкам и пассивам, а не доходу.

Ответственность за нарушения сдачи

УП это внутренний документ компании. Однако он должен соответствовать действующему законодательству, а сотрудники налоговой службы имеют полное право запросить выписку из него на проверку. И если окажется, что компания не соблюдает собственную учетную политику или вообще ее не имеет, ее могут оштрафовать.

| Вид нарушения | Размер штрафа, руб. |

|---|---|

| Непредставление документов, нужных для налогового контроля | 200 |

| Представление УП с заведомо ложной информацией | 100 000 |

| Отсутствие УП или некоторых ее положений (для организации) | 10000 |

| Повторное нарушение (для организации) | 30000 |

| Отсутствие УП (для должностного лица) | 5-10 000 |

Также при нескольких повторных нарушениях должностное лицо (руководитель), ответственное за наличие и соблюдение УП, может быть дисквалифицировано.

В любой организации есть учетная политика. И к ее составлению нужно подходить со всей ответственностью. Утверждать ежегодно УП не требуется. Однако если в нее были внесены изменения, то в силу они вступают только в начале следующего года.

* Все указанные цены актуальны на 2019 год.