Бухгалтерский учет должен использоваться в каждой мелкой фирме или крупной компании. От эффективности действий бухгалтера зависит качественный процесс работы всей организации. Характеристика учета предполагает использование множества счетов и проводок в ходе бюджетной активности. Достаточно важно знать основные счета и какие из них должны относиться и входить в активные и пассивные счета бухгалтерского учета. Схема, структура и список счетов можно легко понять, однако, их сложно запомнить. Хорошему специалисту потребуется некоторое время, чтобы определить и запомнить наиболее используемые виды.

Что такое активный вид?

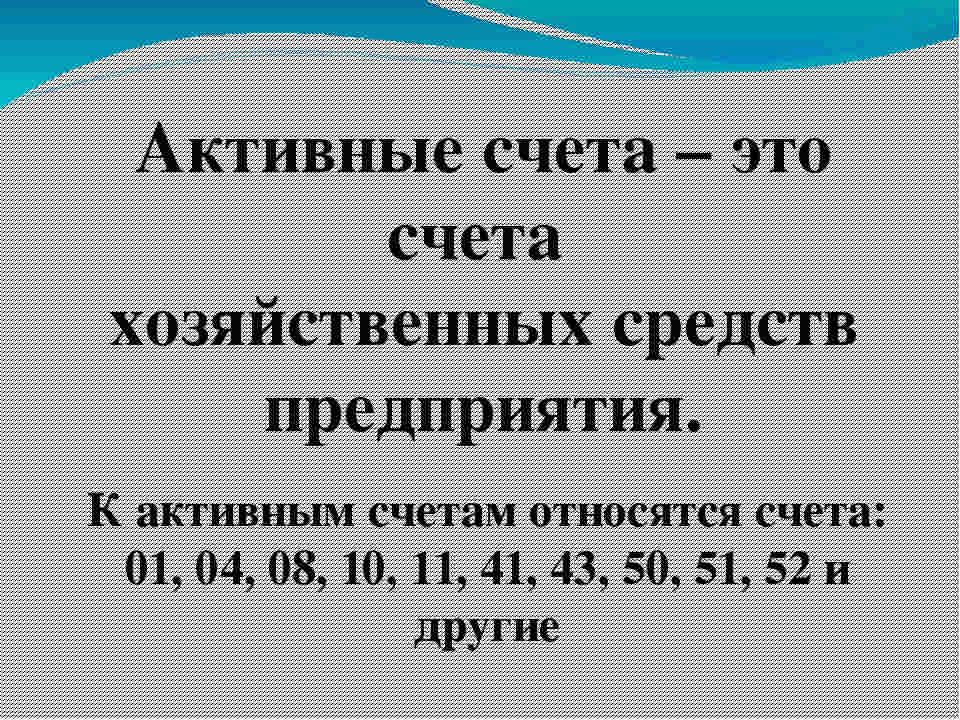

Активные счета — те виды, которые подсчитывают актив компании. Они имеют конечное и начальное сальдо в виде обязательного дебетового. Согласно дебету (Дт) указывается повышение актива, а согласно кредиту (Кт) — понижение. Представленное правило должно быть обязательным условием соблюдения правильности, иначе, учет содержит ошибку.

Основные программы для ведения учета в электронном виде, имеют ограничение, которое не разрешит списать больше, чем поступило в суммарном выражении.

Кроме актива предприятия, указанный вид отображает имущество в наличии и внешние задолженности.

Активы компаний делятся по типам:

- денежные;

- затратные;

- материальные (имущество, инвентарь и прочие);

- расчетные;

- распределительные.

Приход активных счетов постоянно учитывается по Дт, а снижение или выбытие — по Кт. Наиболее доступным образом можно рассмотреть бухгалтерский счет под названием «Касса», номер 50. В гостинице «Калифорния» получена выручка за услуги аренды поля для гольфа и паркинга для машин, в размере 38 тысяч рублей. На протяжении указанного дня, проживающему гостю был осуществлен возврат средств за переплату аренды номера в гостевом доме. Связано это с тем, что посетитель отбыл на день ранее. Сумма возврата равна 4 тысячам рублей. На конец дня остаток средств был передан из кассы на расчетный счет. Остался только утвержденный лимит остатка для кассы.

Оформляется расчет таким образом:

- дебет 50, кредит 76, описание операции — получена выручка за услуги поля и паркинга, сумма — 38000. Документ — приходный;

- дебет 76, кредит 50, описание операции — частичный возврат оплаты, сумма — 4000. Документ — расходный;

- дебет 51, кредит 50, описание операции — перечисление наличности на р/с, сумма — 34000. Документ — расходный.

Оформленные проводки выводятся в таблице.

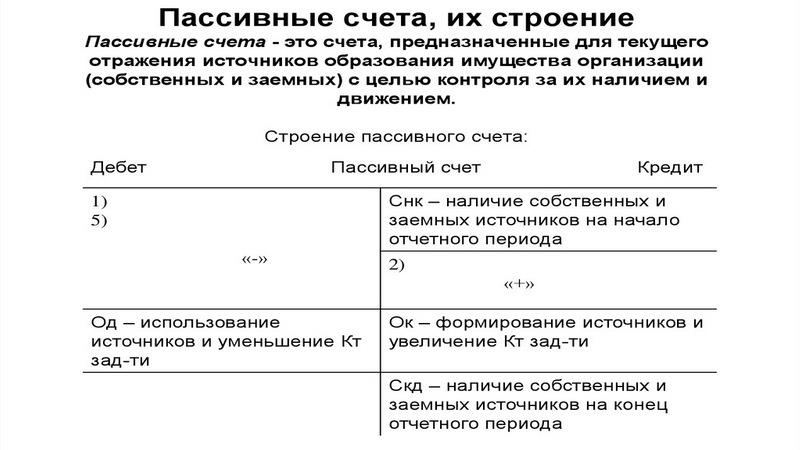

Что такое пассивный тип?

В отличие от первого примера, отображают пассив учреждения. Представленные счета обладают начальным кредитовым остатком, повышение оборотов выполняется по кредиту, а итоговое сальдо может иметь вид только кредитового. Они указывают состояние пассивности, что является источником поступления финансовых средств в компанию, а также указывает изменения по ним.

План таких счетов может отражаться согласно существующих видов:

- фондовые;

- по учету заемных средств;

- по износу активов.

Простой пример движения указанного вида на примере «Уставного капитала», номер 80. Собственник внес средства, которые отображаются по Кт. Корреспондирующий счет может иметь вид наличного расчета (номер 50) или безналичного (номер 51), в зависимости от типа получения денежных средств.

Проводка будет иметь такой вид: дебет 51, кредит 80, описание операции — перевод денежных средств в уставной капитал, сумма — 10000. Документ — платежное поручение.

Что такое активно-пассивные типы?

Альтернативный вариант, при котором имеются признаки активных и пассивных видов одновременно, именуются активно-пассивными. Представленный тип может иметь кредитовый или дебетовый остаток на конец периода. Указывают операции:

- по расчетам с контрагентами, например, покупателями или поставщиками, лицами, которые являются подотчетными);

- бюджетом (налоги и сборы;

- прочие переводы и операции.

Необходимо рассмотреть пример проводки, согласно счету номер 60. Компания «Лидер» выполнила заказ у торгового предприятия «Первый» на партию станков и инструмента на общую сумму 118000 руб. (НДС включено). Согласно контракта, условия прописаны на осуществление поставки только после пятидесятипроцентной предоплаты. После перевода «Лидером» аванса, продукция была отгружена в полном размере.

Проводка оформляется так:

- дебет 60.2, кредит 51, описание операции — перевод авансового взноса для поставщика, сумма — 59000. Документ — платежное поручение;

- дебет 10, кредит 60.1, описание операции — оприходование ТМЦ, сумма — 50000. Документ — товарная накладная;

- дебет 10, кредит 19, описание операции —принятие к учету входного налога на добавленную стоимость, сумма — 9000. Документ — счет-фактура;

- дебет 60.1, кредит 60.2, описание операции — частичный зачет аванса, сумма — 59000. Документ — бухгалтерская отчетность.

По результатам полученной проводки, после предоставления товарной накладной, на Дт 60.1 осталось сальдо задолженности перед лицом продавца, которая составила 59 тысяч рублей. В конкретном случае, синтетический счет имеет кредитовое сальдо, что указывает на задолженность перед продавцом.

Схема и структура

Баланс в бухгалтерии создает состояние имущества и источников, которые его формируют, на указанный период (например, первое число месяца). Собственникам и директорам компании, которые осуществляют контроль за работой и управление хозяйственными операциями, следует иметь показатели движения имущества и источников поступления. Получение этих показателей возможно осуществить при помощи системы в бухучете.

Счета являются локальной системой, которая формируется в результате влияния хозяйственных операций. Система выполняет учет и контроль движения и наличия объектов бухгалтерского учета. Каждый объект учета должен иметь собственный счет, который представляет собой накопитель данных о выполняемых в компании процессах хозяйственной деятельности.

Экономические влияния на объект учета отличаются только двумя направлениями — уменьшением или увеличением, которые видны в балансовом обобщении данных.

Сам счет разбивается на два информативных участка, которые называются Дт и Кт. Каждое направление, в зависимости от указываемого объекта, используется для учета изменений, которые направлены в стороны уменьшения или увеличения первичного показателя состояния объекта учета.

Любой счет как активный, так и пассивный, подразумевает указание таких данных:

- начального сальдо или остатка (Сн);

- нормативов, которые приводят к уменьшению или увеличению первичного остатка, итоговые показатели которых по каждой стороне (Дт и Кт) именуются оборотами (Об) (соответственно — дебетовый и кредитовый оборот);

- конечного остатка (сальдо — Ск), указывающего состояние объекта бухгалтерского наблюдения на конец отчетного периода.

Основные виды

Наиболее часто используемые активные виды:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 08 «Вложения во внеоборотные активы;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»

- 19 «НДС по приобретенным ценностям»;

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводительные расходы;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Отгруженные товары»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 58 «Финансовые вложения»;

- 97 «Расходы будущих периодов».

Пассивные:

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персонал по оплате труда»;

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 98 «Доходы будущих периодов.

Активно-пассивные счета представлены на рисунке.

Как отличить

Опытные специалисты знают наизусть, к какой категории относится тот или иной вид счета. Менее опытному бухгалтеру требуется знать, как отличить активный от пассивного. В качестве примера можно взять 62 «Расчеты с покупателями». Потребуется выполнить анализ, чтобы понять, к какому виду его можно отнести.

62-й счет отображает взаимоотношения с покупателями. Например, продажа или покупка товаров, услуг, отгрузка. Продавая продукцию, лицо, закупающее товар, становится должником перед компанией, которую указывают согласно дебета 62. Дебиторская задолженность является активом компании, значит по Дт указывается увеличение актива.

После оплаты продукции, уменьшается задолженность, поэтому снижение актива отражается по Кт 62. Отсюда получается, что 62 представляет собой активный счет. Но, бывают такие случаи, когда покупатель переводит авансовый платеж, тогда получается кредиторская задолженность компании перед ним или пассив. Он пройдет по Кт 62. После отгрузки продукции заказчику в зачет предоплаты, кредиторская задолженность снижается, уменьшение пассива указывается согласно Дт 62. В этой ситуации 62 счет относится к пассивным.

Рассмотренный пример показывает, что счет 62 имеет признаки двух видов, поэтому его относят к третьей категории, активно-пассивным. Аналогичным образом можно провести анализ любого другого счета и понять, к какому классу его относят. Электронные программы имеют встроенные обозначения и указывают напротив каждого значения его вид, согласно классификации.

В бухгалтерском учете различают три вида счетов. Они имеют собственные схему и структуру. Следует знать все существующие виды согласно классификации и уметь отличать один от другого.