Бухгалтерия в любой организации подразумевает оформление финансовой отчетности за любые осуществленные операции. Поручения сотрудникам, которые даются согласно распоряжениям руководства, требуют денежных средств (аванса). Эти средства должны возместить все расходы, затраченные на выполнение полученного задания. Однако, сотруднику впоследствии требуется предоставить оправдательные и подтверждающие документы, чтобы подтвердить целевое расходование полученного аванса. Форма отчета, который подается работником, устанавливается внутри предприятия и называется авансовый отчет.

Что это такое?

Авансовый бухгалтерский отчет — документ, заполнение которого требуется для подтверждения бюджетных средств, которые были израсходованы работником во время командировки или другого служебного задания.

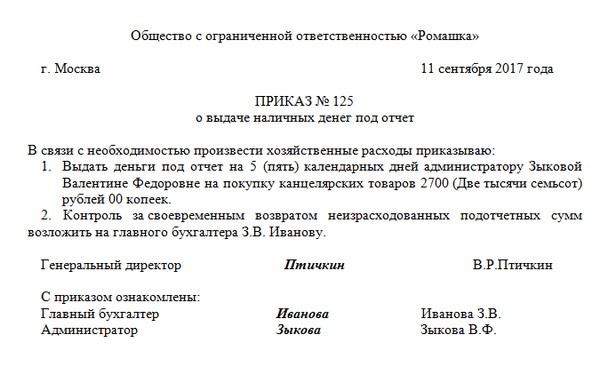

Бухгалтерия компании обязана выпустить приказ, который включает в себя перечень сотрудников, имеющих право на получение денег на хозяйственные потребности под отчет.

Отчет необходимо составить и оформить, согласно установленного на предприятии образца, и подать в бухгалтерию. Он обязан подкрепляться первичными документами, которые отображают, что средства были потрачены по целевому назначению. Выдача наличных денег под отчет выполняется посредством кассы предприятия согласно расходного кассового ордера, содержащего назначение предоставляемых денежных средств.

Срок, на который выдаются деньги, должен быть утвержден в указанном приказе. Поданный лицом отчет, проверяется ответственными сотрудниками бухгалтерии компании или учреждения, а после утверждается доверенным лицом или руководителем лично. Документ является основанием для списания выданного аванса. Неиспользуемые денежные средства, которые сохранились в виде остатка, следует вернуть обратно в кассу.

Если остаток от предоставленных денег не был своевременно возвращен, аналогичная сумма удерживается с заработной платы.

Независимо от назначения, работник, получивший денежные средства, обязан указать и оформить в документе:

- денежную сумму, которая была получена под отчет;

- перерасход или остаток средств;

- фактически выполненные расходы.

Отчет не принимается без подтверждающих документов, в которых указаны траты (чеки, квитанции).

Авансовый отчет может иметь бланк или образец, который установлен и утвержден внутри компании. Однако, такое новшество появилось только с 2013 года. До этого времени, требовалось обязательно соблюдать форму АО-1, которая регламентировалась постановлением Государственного комитета статистики, номер 55 «Об утверждении унифицированной формы первичной учетной документации №АО-1», выпущенное 1 августа 2001 года.

С 2013 года действует статья девятая Федерального закона РФ № 402, которая выпущена 6 декабря 2011 года. Она называется «О бухгалтерском учете» и подтверждает возможность создания внутренней формы отчета для каждой организации.

В реальности большинство предприятий продолжает применять проверенную унифицированную форму АО-1.

Банк России выпустил указание «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения индивидуальными предпринимателями и субъектами малого предпринимательства» от 11 марта 2014 под номером 3210-У. В нем говорится о порядке оформления и подачи утвержденного отчета.

Некоторые специфические указания отображены в положении про особенности отправления сотрудников в командировки по служебным целям, оно регламентируется постановлением Правительства Российской Федерации № 479 от 13 октября 2008 года.

Кто оформляет

Указание номер 3210-У содержит все необходимые нормы и сведения об оформлении отчета. Информация о лицах, которые обязаны составить и сдать документацию, отображена в пункте 6.3, второй абзац.

В нем регламентирован следующий перечень:

- сотрудники предприятия в первую очередь;

- внештатные наемные работники, физические лица, с которыми предприятием были заключены гражданско-правовые соглашения. В качестве примера — контракт на оказание услуг или договор подряда). В письме от Банка России говорится, что такие лица во время заполнения и сдачи документа приравниваются к официальным сотрудникам предприятия.

Внештатный персонал обязан выполнять те же действия, аналогичные штатному в правилах окончательного расчета и получения средств.

Кто может получать

Получать деньги для выполнения рабочих задач или командировки может любой сотрудник компании. Для этого, ему обязано быть поручено официальное дело от руководства, которое требует расхода средств. Перед обращением в кассу, необходимо заполнить заявление на возмещение.

Строго регламентированной необходимости оформлять перечень работников, которые имеют право получать деньги под отчет, не существует. Предприятие не должно создавать такой перечень.

Для упрощения процедуры, есть возможность отобразить такие лица в локальном нормативном акте. Такой акт может выглядеть как вписанный раздел в положение про документооборот на предприятии или выпускаться в виде специальной документальной инструкции по составлению отчета.

Заявление

Получение наличных денежных средств представителем предприятия (подотчетным лицом), которые выделяются на расходы и потребуются для деятельности предпринимателя или юридического лица, оформляется бухгалтерией. Для этого заводится расходный кассовый ордер, на основании заявления получателя денег. Заполняется такой документ согласно произвольной формы, необходимо указание периода, на который деньги выдаются и количества наличных средств. Обязательно проставляются дата и подпись руководителя.

Заявление сотрудника содержит данные:

- о сумме наличных денег для получателя и период, на протяжении которого они нужны. Заполняется работником;

- подпись начальника должна подтвердить или откорректировать полученный запрос от подотчетного лица.

Важно! Дата и подпись начальника являются обязательными составляющими, согласно указанию 3210-У (пункт 6.3, первый абзац).

Прочие данные и информация прописываются в произвольной форме и не имеют обязательных указаний.

Необходимо, чтобы в заявлении были данные про отсутствие задолженностей у представителя компании, которому поручаются наличные деньги. Средства под отчет выдаются кассой только в случае полного погашения предварительно полученных выдач.

Сроки

Отчет, содержащий потраченные суммы, должен быть подан на протяжении трех рабочих дней:

- после завершения периода, на который были получены средства;

- со дня возвращения к работе, когда сотрудник вышел из отпуска или командировки.

Можно рассмотреть два примера правильного расчета.

Пример 1:

Наличные деньги представителю компании были выданы во вторник 15.05.2018 сроком в пять рабочих дней. Первый рабочий день завершается 16.05.2018 в среду, а пятый в понедельник 22.05.2018.

Получается, что на протяжении последующих трех рабочих дней со вторника по четверг период с 23 по 25 мая), отчет о потраченных деньгах обязан быть получен бухгалтерией.

Пример 2:

Наличные деньги переданы работнику для расходов на командировку, которая заканчивается в пятницу, 19 мая 2018 года. 22 мая, в понедельник, работник приступает к работе. Он имеет три дня (с 23 до 25 мая), чтобы подать отчет в отдел бухгалтерии.

Отдел бухгалтерии занимается проверкой поданных документов, после чего передает его на утверждение директора компании. Когда он окончательно утвержден, выполняется окончательный расчет с сотрудником на протяжении периода, который отображается в приказе.

Поданный документ должен быть проверен и утвержден на протяжении срока, который утверждается директором предприятия. Об этом говорится в пункте 6.3 Указания 3210-У.

Окончательный расчет производится либо возвратом представителем не потраченных денег в виде остатка, либо ему требуется возместить размер перерасхода, который был взят из собственных денег.

Правильное заполнение

Представленный вид отчета, в зависимости от формы, утвержденной компанией, заполняется тремя частями:

- лицевая часть оформляется бухгалтером. В ней указываются реквизиты бумаги, дата и номер. Должны содержаться данные о компании и сотруднике, порученном ему авансовом платеже, данные про бухгалтерские счета и потраченные суммы, сведения о получении неизрасходованных денег или перерасходе. Бухгалтерские счета должны содержать списание и движение средств;

- далее идет место отрывной расписки, которая свидетельствует о получении документа для проверки. Она также заполняется бухгалтером, отрезается и отдается работнику;

- последняя составляющая часть является оборотной стороной формы. Данные в нее вносятся совместно. Подотчетное лицо указывает реквизиты документов, которые выступают как подтверждение трат, и отображает общую сумму расхода. Потом бухгалтер обязан вписать сумму, которая принимается для учета, а также бухгалтерский счет, согласно которого пройдет расход.

Поданный документ подписывается главным бухгалтером, бухгалтером и самим подотчетным лицом. После этого, документ следует отправить на согласование руководителя. Для него имеется специальная область на основной стороне отчета.

Если в компании применяется электронный документооборот, то соответствующий отчет может подаваться и в цифровом виде. Подписывается и согласовывается он при помощи электронной цифровой подписи (согласно письма Министерства финансов РФ от 28 августа 2015 года, номер 03-03-06/2/48232).

На текущий период (сентябрь 2019 года) правила подачи отчетов не менялись. Он является обязательным для оформления.

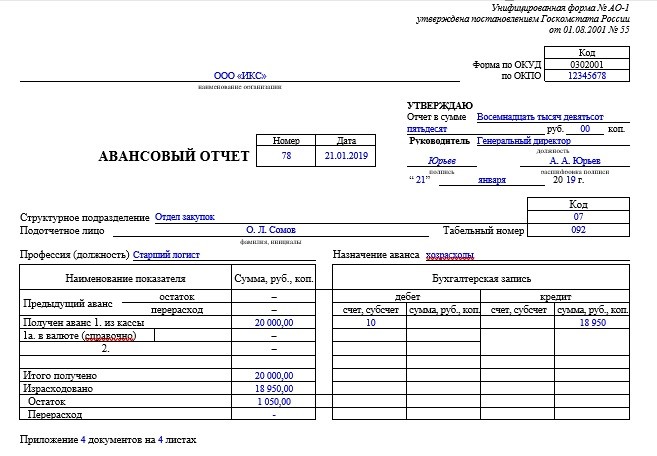

Следует рассмотреть пример подачи отчетности. Например, 21 января 2019 года, компанией ООО «Икс» были выданы денежные средства для подотчетного лица. Сумма составляет 20 тысяч рублей, за которые ему нужно купить пять сменных картриджей с краской для печати. Долгов за работником не числится. Приобретение было выполнено в указанный день, отчет подан 22 января, на следующий день.

Итоговая сумма, потраченная Смирновым, составила 18 950 рублей без НДС. Магазин не относится к упрощенной схеме налогообложения. Сумма, которая осталась, составила 1 050 рублей. Она была предоставлена в кассу во время подачи документа.

При таких условиях итоговый документ будет иметь вид, как на приведенном рисунке.

Обратите внимание! У документа есть оборотная сторона, которая представляет собой таблицу, в которой просто перечисляются документы, подтверждающие покупку Смирновым картриджей (например, накладная или чек).

Проводки

В бухгалтерии, согласно отчету, проводятся специальные проводки. Они имеют следующий внешний вид:

На дату выдачи денег под отчет

Дт 71, Кт 50. Подотчетному лицу выданы деньги;

На дату утверждения документа

- дебет 10 (08, 20, 26, 44), кредит 71. Взяты на учет услуги, продукты, оплаченные работников. Это могут быть канцелярские товары, нотариальное обслуживание, расходы на командировку;

- Дт 50, Кт 71. Сотрудник предоставил остаток неиспользуемых подотчетных средств;

- Дт 71, Кт 50. Возвращен перерасход согласно отчета.

Расчеты с применением банковской карты

- Дт 55, Кт 51,52. Выделены деньги для их использования по карточке компании;

- Дт 71, Кт 55. Лицом сняты деньги с корпоративной карты (работнику выданы денежные средства под отчет);

- дебет 73, кредит 55. Отражено списание наличных денег со специального счета, не подтвержденное первичными документами;

- дебет 50, кредит 73. Внесены представителем наличные денежные средства для возмещения расходов;

- дебет 70, кредит 73. Удержана из заработной платы та денежная сумма, потраченная по корпоративной карте в личных целях.

Удержание из заработной платы

- Дт 94, Кт 71. Отражены подотчетные суммы, невозвращенные в установленный срок;

- Дт 70, Кт 94. Из зарплаты удержаны подотчетные суммы, невозвращенные в установленный срок.

Авансовый отчет является одним из важнейших документов бухгалтерской отчетности. Оформляется коллективно, в процессе участвует как подотчетный сотрудник, бухгалтер, так и руководитель компании. Законодательно установлены сроки подачи документа и время на его обработку. Необходимо знать порядок правильного заполнения бумаги, прикрепить прочие документы, которые подтверждают целевое назначение платежей. По результатам, выполняются проводки, в соответствии с применяемыми видами расчетов и оплат.