Затраты, которые понесла организация для покупки земли, интеллектуальной собственности и скота, отражаются через счет 08. Все понесенные издержки будут отражаться посредством субсчетов, а также дополнены другими счетами.

Что собой представляет счет 08 в бухгалтерском учете

Актив бухгалтерского баланса состоит из двух частей — внеоборотного и оборотного имущества. В свою очередь внеоборотная часть является разновидностью собственности предприятия, срок использования которой составляет больше 12 месяцев.

08 счет бухгалтерского учета – это специальный раздел, с помощью которого учитываются внеоборотные поступления. Этот регистр используется согласно:

- ПБУ 6/01;

- Плану счетов.

Понятие «внеоборотные активы» подразумевает основные средства (т. е. производственные объекты — земли, здания и оборудования) и «нематериальные активы» (далее — НМА), принадлежащие фирме. Сч. 08 необходим, чтобы учесть и систематизировать данные по всему приобретенному имуществу в момент его поступления, если не была сформирована конечная цена или не определены условия использования.

На заметку! Пока купленные производственные объекты и НМА не будут учтены, сведения о затраченных на их покупку суммах прописывают на активном синтетическом сч. 08 (согл. Приказу МинФина N 94н), на котором имущество всегда отражается в денежном эквиваленте.

Сфера применения счета 08

Вся собственность прописываются по счету 08. С его помощью указывают вложения компании в сделках по приобретению имущества, НМА и животных.

Среди них:

- наделы, на которых располагаются производственные строения или природные ресурсы;

- здания, сооружения и технические средства, используемые компанией для осуществления деятельности;

- нематериальная собственность (достижения научной деятельности и испытаний);

- инвестиции, дивиденды от которых будут начислены не ранее чем через год;

- специальная техника;

- животные, используемые для ведения хозяйства.

В состав скота, включаемого в стадо, не входит:

- птица;

- служебные собаки;

- пушные звери;

- кролики;

- семейства пчел.

Траты на их приобретение прописываются в обороте компании. Каждое купленное имущество отражается в отдельном локальном документе.

С помощью регистра 08 отражают активы, которые были:

- куплены у сторонних лиц;

- получены бесплатно;

- использованы для вложения в уставной капитал организации;

- созданы предприятием в ходе осуществляемой деятельности или усилиями сторонних лиц на заказ.

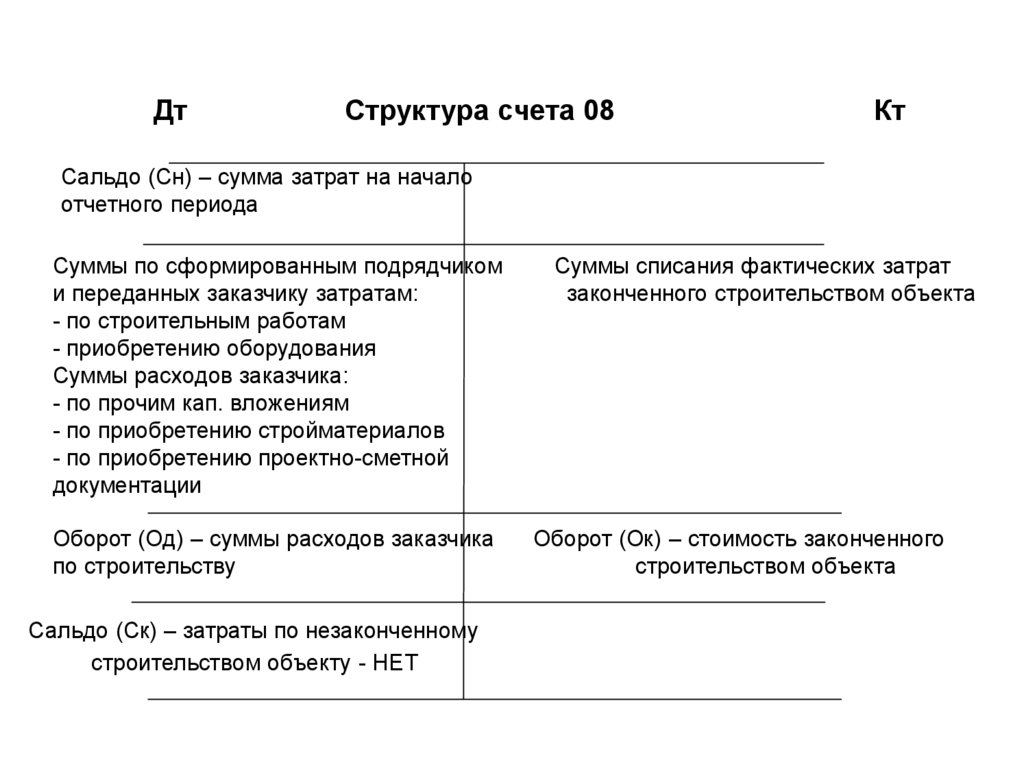

Инвестиции во внеоборотную собственность отражаются в оборотно-сальдовой документации по сч. 8. При одинаковых оборотах остаток принимает нулевое значение. Это подтверждает, что бухгалтер провел расчеты без ошибок.

Завершив расчеты цены каждого актива, счет 08 закрывают, переводя с него отведенную сумму на другие счета. Если их стоимость известна до совершения сделки и не будет изменена, то регистр 08 исполняет транзитную роль.

Цена приобретаемого имущества рассчитывается с учётом сопутствующих трат на:

- установку;

- перевозку;

- реставрацию.

Величину НДС указывают отдельно по каждому объекту на сч. 19.

Внимание! Регистр 08 является не пассивным, а активным. Следовательно, все пришедшие средства записывают в Дт, а уход прописывают в Кт.

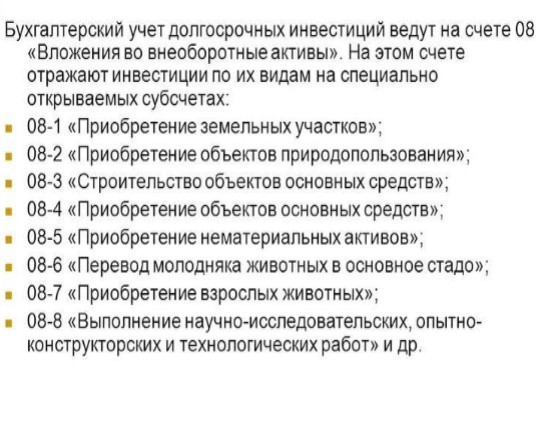

Субсчета в счете 08

Документация делится на регистры первого и второго порядка. 08 счет бухгалтерского учета дополняется субсчетами, с помощью которых будут учитываться отдельные статьи расходов.

Используемые субсчета приведены ниже:

В плане счетов указано, какие субсчета необходимо использовать. Каждый из них отводится, чтобы учитывать конкретные виды трат на проведенные сделки.

Виды издержек, которые прописывают в субсчетах, приведены ниже:

| Номер субсчета | Какие затраты отражает |

|---|---|

| 08-1 | Покупка компанией з/у |

| 08-2 | Приобретение земельных и водных территорий, наделов, богатых ресурсами |

| 08-3 | Траты на строительство объектов (независимо от способа строительства), монтажа спецоборудования, иные траты, отраженные в проектной документации и т. п. |

| 08-4 | Покупка техники, инструментов и прочих средств, не нуждающихся в установке |

| 08-5 | Траты на НМА — патенты, товарные знаки и иную интеллектуальную собственность, купленные у их владельцев |

| 08-6 | Издержки по выращиванию молодого скота, который затем переведут в основное стадо |

| 08-7 | Приобретение взрослых животных, которые войдут в основное стадо (учитывают и расходы на перевозку животины) |

| 08-8 | Траты на научные разработки и опыты, с указанием полученных результатов |

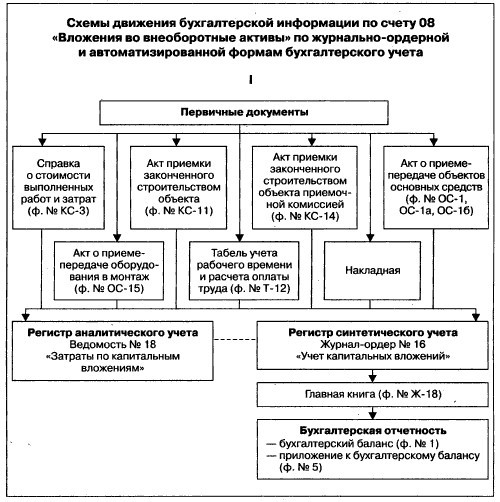

Взаимодействие счета 08 с другими счетами в бухгалтерском учете

08 счет в бухгалтерии корреспондирует с другими сопряженными регистрами.

По Дт счета 8 прописывают фактические траты застройщика, которые были включены в первоначальную стоимость зданий и активов.

Затем высчитанное значение списывают в дебет регистров:

- 01;

- 03;

- 04.

Цену молодых животных определяют, исходя из фактической себестоимости.

Затраченные на их покупку средства списываются в течение года со сч. 11 в Дт сч. 08 по ценам, актуальным на начало отчётного года, с добавлением плановой себестоимости прироста до момента документального перевода скота в основную группу. Как только молодняк переведут, для отражения операции воспользуются Дт сч. 01 и КТ сч. 08.

Купленная взрослая живность прописывается по Дт регистра 08, при расчете затрат опираются на фактическую себестоимость их покупки и расходов на перевозку в компанию.

Те животные, что поступили в организацию бесплатно, прописываются в бухучете по рыночной цене, которую дополняют тратами на доставку.

Все расходы, понесенные по уже проведенным сделкам по сбору взрослого стада животных, списывают со сч. 08 в Дт сч. 01.

Научные исследования и опыты осуществляются предприятием для улучшения его деятельности. Полученные результаты будут применены в производственном процессе, либо в управлении компании. Траты на эти занятия списывают с Кт регистра 08 в Дт сч. 04.

Те же расходы на опыты и исследования, итоги которых невозможно применить на практике, списывают с Кредита сч. 08 в Дебет сч. 91.

Сальдо по регистру внеоборотных активов демонстрирует размер расходов компании на:

- неоконченное строительство;

- незавершенные сделки по покупке производственных средств, НМА и другое имущество;

- издержки по набору стада животных.

Если требуется платно или бесплатно избавиться от средств, фиксируемых на сч. 08, их цену списывают в Дебет регистра 91.

Аналитический учет должны выстроить таким образом, чтобы было удобно найти информацию по расходам на:

- строительство объектов и их реконструкцию;

- приобретение НМА (отдельное по всей интеллектуальной собственности и пр. активам);

- монтаж техники;

- покупку животных (по каждому виду живности);

- монтажные работы;

- научную деятельность (с указанием вида исследований или опытов, договора проведения);

- покупку инструментов и техники, не нуждающейся в установке;

- проектные работы.

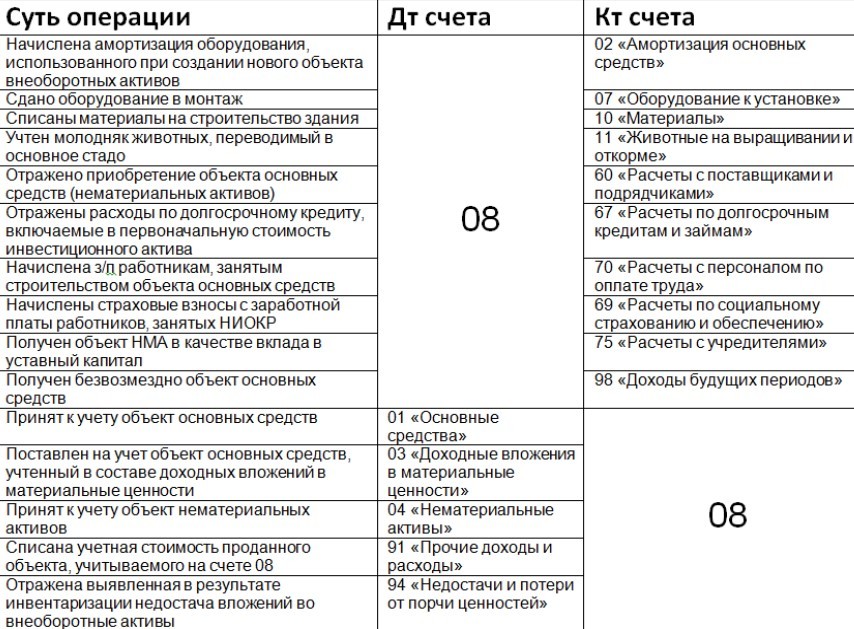

Проводки счета 08

Для счета 08 используются специальные проводки — это пометки, отражающие проведенные операции. Записи, используемые в бухучете по внеоборотным активам, приведённым в Приказе МинФина N 94н.

По Дт сч. 08 прописывается изначальная цена собственности. По Кт списывают высчитанную стоимость на момент принятия имущества на учет, а также при удалении из документации внеоборотных активов.

Обычно для счета 08 применяют следующие проводки:

Факт покупки производственных средств прописывают с помощью следующих записей:

- величина НДС — Дт 19 и Кт 60;

- цена приобретённого актива — по Дт 08 и Кт 60;

- возмещение НДС — Дт 68 и Кт 19.

Издержки на перечисление з/п работникам и покупку стройматериалов, связанных с производимым активом, отражают пометкой Дт 08 и Кт 10, 70 и 69.

Собственность, полученная бесплатно, прописывается в Кт счета 76, если она была передана на основании дарственной, и 98.02 после принятия актива по завершении инвентаризации. Стоимость же рассчитывают, основываясь на среднерыночных ценах.

Если купленные активы далее переведут в уставной капитал фирмы, вносится запись в Дт 08 и Кт 75.

Счет 08 прописывается в балансе следующими строками:

- НМА;

- нематериальные поисковые активы (демонстрирует результаты разведывательных работ, оценки финансовой целесообразности, потенциальной прибыли и т.п.);

- производственные средства;

- результаты научных разработок;

- материальные поисковые активы (раскрывает, какие материальные средства были задействованы в процессе поиска — техника, транспорт и пр.).

Все внеоборотные активы, задействованные в процессе производства или оказания услуг, отражаются по основному счету 08 и его субсчетам. Каждое действие, связанное с учтённым имуществом, отражается посредством определённой бухгалтерской проводки.