Учёт — это одна из основ деятельности организаций разного типа и форм собственности. Ведь не зная текущего положения, сложно осуществлять эффективную деятельность. Это важно не только самой организации, но и государству. Поэтому были разработаны правила, согласно которым должны осуществляться проводки в бухгалтерском учете.

Описание

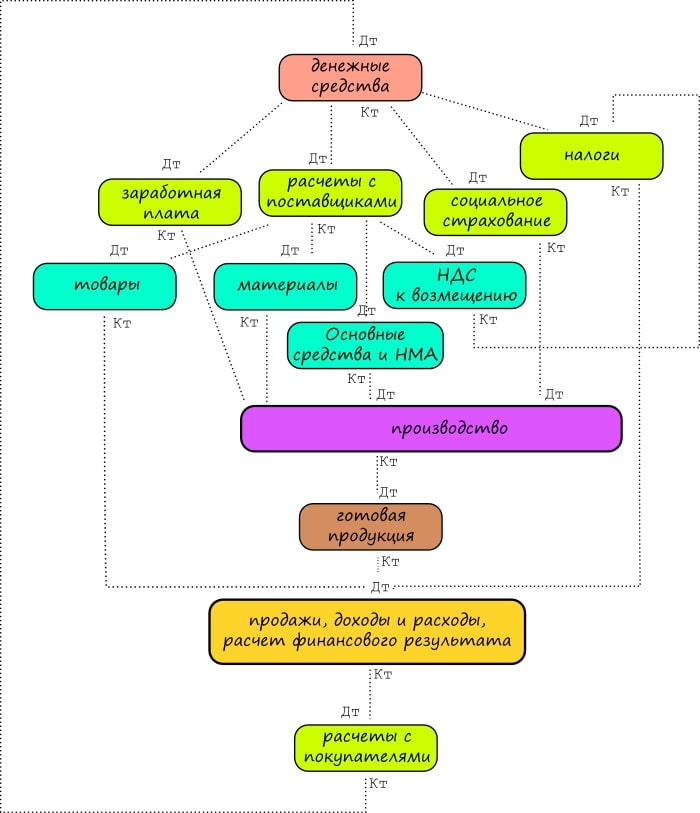

Бухгалтерскими проводками называют записи в бумажных журналах и компьютерных базах данных, которые свидетельствуют о текущих изменениях состояния подотчетных объектов. Любой, даже самый начинающий специалист обязан уметь составлять их. Без этого невозможно получить диплом.

В бухгалтерской проводке должно быть описание дебетуемого и кредитуемого объекта, а также указываться числовые характеристики, используемые в работе. Например, стоимость и количество. Бухгалтерская проводка — это регистрация осуществляемых хозяйственных операций посредством использования двух отличающихся, но экономически взаимосвязанных счетах в равных суммах. Последовательность составления:

- определяется экономическое содержание объекта;

- он признаётся подлежащим учёту;

- технически отражается объект по дебету и кредиту на соответствующих счетах.

Совершаемые бухгалтерские проводки могут быть двух видов:

- Простые проводки. Для их совершения используется только два счета учёта.

- Сложные проводки. Операция затрагивает более чем два счета.

Правила составления

Они должны отображаться в документе, посредством которого оформляется осуществляемая хозяйственная операция, ведомости или журнале, используемом для записей или в мемориальных ордерах. Последний вариант содержит в себе указание. В нём предписывается записать хозяйственную операцию согласно соответствующим счетам бухучета.

Для облегчения работы предусматривается, что каждый счёт получает определённый номер. Благодаря этому можно указывать не наименования, а более короткие числа. Группирование при записи хозяйственных операций осуществляется согласно экономически однородным признакам. Простое отображение называется систематической записью. Но регистрация осуществляемых хозяйственных операций может осуществляться и в последовательности совершения. Это уже хронологическая запись. Различия в экономическом содержании совершаемых операций не учитываются.

Особняком стоят забалансовые счета. Они используются для обобщения имеющейся информации, затрагивающей наличие и движение ценностей. Их значения не корреспондируются с иными счетами. Записи ведутся исключительно односторонние. Они могут быть или по дебету (увеличение), или по кредиту (уменьшение). В балансе значения не указываются, так как они уже отображены, пускай и в несколько размазанном виде, на других счетах.

Существующие виды

Можно рассмотреть, как решается задача отображения конкретных хозяйственных действий. В качестве практического руководства к действию используется налоговый кодекс РФ и положения бухгалтерского учета.

Административный сотрудник должен формировать бюджет организации и его исполнение в полном соответствии с перечисленными документами. В противном случае государственные органы контроля привлекут к ответственности в виде штрафа или уголовного преследования.

Учет основных средств

Работа с базисными активами. Что собой представляет учет основных средств? Проводки должны отображать их поступление, амортизацию, восстановление, продажу и ликвидацию. А теперь краткое пояснение по оформлению:

- Поступление основных средств. Дт 08 Кт 60/10/70/69 — используются для отображения расходов, направленных на создание или приобретение ОС. Дт 19 Кт 60 — входящий НДС. Дт 01 Кт 08 — формируются основные средства и вводятся в эксплуатацию.

- Амортизационные отчисления. Дт 20/23/25/26/29/44 Кт 02 — перенесение стоимости основных средств на выпускаемую продукцию и предлагаемые услуги.

- Восстановление ОС. Дт 08 Кт 60 — отражается цена услуг подрядчика. Дт 19 Кт 60 — оформляется НДС. Дт 08 Кт 10/69/70… — отображаются затраты на модернизацию, если она проводилась своими силами.

- Продажа ОС. Дт 62 Кт 91 — отображается полученный доход. Дт 91 Кт 68 — оплата НДС. Дт 02 Кт 01 — списывается амортизация. Дт 91 Кт 01 — обнуляется остаточная стоимость.

- Ликвидация основных средств. Дт 02 Кт 01 и Дт 91 Кт 01 — списываются соответственно накопленная амортизация и остаточная стоимость ОС.

Личные средства

Актуально для индивидуальных предпринимателей. Решение о выводе средств многих ставит в тупик. И не удивительно, ведь индивидуальные предприниматели не вписываются в существующие положения бухгалтерского учёта. Не удивительно, что им не обязательно его вести.

Те же, кто по определённым причинам, пребывая на УСН, заполняет всю документацию и имеет потребность в учёте, используют вариант: Дт 51 Кт 84.03 — внесение личных средств, Дт 84.03 Кт 51 — их снятие.

На заметку! В качестве альтернативы могут использоваться счета 75 и 84. Взнос денег ИП и использование имеющихся средств на собственное усмотрение не вызывает вопросов у налоговой службы, если используются эти два варианта.

Административные штрафы

Если было совершено правонарушение, за это приходится расплачиваться. Штрафы проводятся по следующим счетам:

- Дт 91.2 — Кт 76 — проводится начисление суммы.

- Дт 76 — Кт 51 — штраф был перечислен в бюджет.

- ДТ 99 — КТ 68.4 — отражаются постоянные налоговые обязательства.

Штрафы ГИБДД

Лучше не начинать нарушать законодательство — себе дороже обойдётся. Начисление идёт по Дт 91.2 — Кт 76. Оплачивать следует по Дт 76 — Кт 51/50.

Переуступка долга

Эта операция отображается следующим образом:

- Дт 76 — Кт 62 отражается задолженность перед контрагентом. Эта проводка делается сразу же после подписания соглашения о переуступке долга.

- Дт 62 — Кт 51/50 — это погашение обязательств перед контрагентом.

- Дт 76 — Кт 51/50 отображает поступление сумм уплаты в счет долга от первоначального должника.

Вот такие проводки отображает у себя в документации поставщик. Принятие соглашения о переуступке всегда идет по перечисленным счетам.

Пособие на погребение

Часть расходов — это оказание помощи тем, кто в ней нуждается. В самых крайних случаях — поддержка семьи. К их числу относится и пособие на погребение. Проводки по бухгалтерии записываются следующим образом:

- Дт 69 — Кт 73 пособие выплачивается сотруднику, если у него в семье умер несовершеннолетний. Сумма начисляется на погребение.

- Дт 69 — Кт 76 — этот вариант проводки используется, если пособие получает родственник уже бывшего сотрудника или человек, взявший на себя организацию погребения. Выплачивается единовременно. Проводка по этим же счетам идёт и в случае возмещение потраченных средств ритуальной службе.

Спонсорская помощь

Чтобы её отобразить в документах, используются проводки:

- Поступление средств: Дт 51 — Кт 62/2.

- Учет оказания услуги: Дт 62 — Кт 90/1.

- Осуществляемые расходы проводятся по: Дт 90/2 — Кт 44.

- Зачем авансов идёт по: Дт 62/1 и Кт 62/2.

Пожертвование в пользу организации или определённого человека со стороны спонсора выглядит следующим образом:

- Перечисление аванса: Дт 60/2 — Кт 51.

- Включение затрат в расходы: Дт 44 — Кт 60/1.

- Учёт НДС: Дт 19 — Кт 60/1.

- Осуществление зачета аванса: Дт 60/1 — Кт 60/2.

Страховое возмещение

При желании распределить риски проводки идут по счетам:

- Дт 76 — Кт 51/50: оплачивается сумма страховой премии.

- Дт 97 — Кт 76.1: оставшаяся часть платежей относится на расходы будущих периодов.

- Дт 20/23/25/26/44 — Кт 76: списывается весь размер страховой премии.

- Дт 20/23/25/26/44 — Кт 97: проводка для ежемесячных затрат.

- Дт 76 — Кт 91.1: начислено возмещение.

- Дт 51 — Кт 76: получены деньги от страховщика.

Доход от предпринимательской деятельности

Для ИП всё почти так же сложно, как и с личными финансами. Поскольку индивидуальный предприниматель не обязан вести бухгалтерский учёт, на практике выбирают один из свободных счетов и используют его. При этом не обязательно, чтобы была упрощенка. Например, если ИП хочет оформить доход от своей деятельности, можно воспользоваться схемой Дт 75 — Кт 51.

На заметку! Таким образом проводится вывод средств на банковскую карту.

Возмещение перерасхода по авансовому платежу

Если возник долг, тогда касса возвращает личные средства сотрудника, которые им были потрачены в командировке или на решение поставленных задач при условии, что имеется подтверждение. Пример реализации проводок в таком случае:

- Дт 71 — Кт 50 — из кассы работнику выдаётся определённая сумма под отчет.

- Дт 10 — Кт 71 — были получены товары (любые, например, партия чайников)/чеки про транспортные услуги, проживание, страхование и так далее.

- Дт 91 — Кт 19 — минус налог (НДС) за счёт собственных средств предприятия.

- Дт 71 — Кт 50 — работнику возмещаются перерасходы, превышающие сумму, выданную авансом.

Учет аккредитива

В данном случае проводки будут следующими:

- Дт 55 — Кт 66: открытие аккредитива благодаря привлечению краткосрочного кредита займа или кредита.

- Дт 55 — Кт 67: то же, что и с п. № 1, но на длительное время.

- Дт 55 — Кт 51: денежные средства зачислены с расчетного счёта на аккредитив.

- Дт 60 — Кт 55: финансы списываются для оплаты поставленной продукции, услуг, работ, как аванс и т. д.

- Дт 76 Кт 55: перечисляются средства за страхование аккредитива.

- Дт 51 Кт 55: неиспользованные деньги зачислены на расчетный счёт организации.

Учет факторинговых операций

Типовой подход к отображению в бухгалтерии это:

- Дт 61 — Кт 90: используется для учета задолженности по реализованным товарам.

- Дт 90 — Кт 68: отражается НДС по сбытой продукции.

- Дт 76 — Кт 91: отображается уступка финансово-кредитному учреждению денежного требования.

- Дт 91 — Кт 92: списывается сумма п. 3.

- Дт 51 — Кт 76: банком перечисляются средства, предоставляемые согласно договору факторинга.

- Дт 91 — Кт 76: отражается величина вознаграждения банка.

- Дт 19 — Кт 76: отображается размер НДС с п. 6.

- Дт 68 — Кт 19: принимается к вычету НДС, взимаемый с суммы вознаграждения п. 6.

Начисление налогов

Бюджетные и коммерческие организации и учреждения обязаны платить заработную плату, ежемесячно и каждый год подавать отчетность, правильно рассчитывать вычеты. Важно не ошибаться с правилами налогообложения зарплаты, премии, агентского вознаграждения, лизингами, страховыми выплатами и множеством других моментов. Чтобы описать все тонкости, связанные с налогами, не хватит и целой книги. Дополнительно, каждый рассматриваемый шаг имеет свои тонкости. Не удивительно, что налоговый кодекс — один из самых больших законодательно-регулируемых документов.

Но как тогда отобразить финансовый результат, проводки и не получить проблем? Самый лучший вариант — нанять опытного бухгалтера, который разберётся со всеми нюансами. И это не преуменьшение. Ведь существует единый с/х налог, УСН, общая система, патенты, плата за имущество, переплата, пени, транспортные, земельные и множество других налогов. В зависимости от ряда тонкостей проводки могут быть с использованием счетов 19, 68, 69, 90, 91 и 99.

Договор цессии

Проводки в бух. и налоговом учете различаются в зависимости от того, с какой стороны идёт оформление. Для начального кредитора (цедента) актуальны записи:

- Дт 62 — Кт 90.1: отображается торговая операции.

- Дт 90.3 — Кт 68.2: начисляется НДС.

- Дт 90.2 — Кт 41: указывается себестоимость товара.

- Дт 90.9 — Кт 99: отображается полученная прибыль согласно договору поставки.

- Дт 76 — Кт 91: записывается продажа долга.

- Дт 91.2 — Кт 62: списание дебиторки.

- Дт 99 — Кт 91: отображается полученный из-за переуступки убыток.

Участник сделки, приобретающий уступаемое право, проводит изменения следующим образом:

- Дт 58 — Кт 76: отображается приобретение актива, расходы на юридическое сопровождение.

- Дт 76 — Кт 51: цеденту перечисляется оплата.

- Дт 51 — Кт 91.1: должник платит причитающиеся деньги.

- Дт 91.2 — Кт 58: учитываются все понесённые расходы.

- Дт 91.2 — Кт 68.2: начисляется НДС.

- Дт 91.9 — Кт 99: была получена прибыль по договору цессии.

При этом следует быть осторожным и внимательно изучать все документы. Может оказаться, что структурой предусмотрено наличие принципала, который имеет приоритетное право на осуществление операции, что часто проводит к последующим судебным разбирательствам.

Составление онлайн

Компьютерные технологии позволяют значительно облегчать труд. Там, где раньше требовалось 5-6 бухгалтеров, сейчас справляется один. Проводки онлайн, бухучет, проверка на ошибки — этим перечень доступных возможностей не ограничивается.

Современные программно-аппаратные комплексы в зависимости от того, какие операции будут проводиться, предлагают уже готовые решения. Бухгалтеру остаётся только подтвердить действия. Зарплата, авансовый отчет — проводки охватывают практически всё. Единственное, что ещё не реализовано в учёте — это введение первичных данных. Увы, но это всё ещё прерогатива человека. Тогда как составление проводок с помощью компьютеров и даже онлайн-сервисов — это уже сегодняшний день.