Каждое предприятие имеет на балансе движимое и недвижимое имущество. Оно должно быть учтено, оприходовано и использоваться по назначению. Для этих целей служит бухгалтерский учет основных средств. С его помощью руководство может в любой момент времени отследить актуальную информацию по состоянию активов фирмы и принять необходимые управленческие решения.

Что это такое

Законодательство, в частности п.4 Положения о бухгалтерском учете 6/01, строго регламентирует состав активов предприятия. Поэтому основные средства в бухгалтерском учете это перечень имущества организации, которое должно учитываться по определенным правилам. Отражаются они в строке 1150 раздела «Внеоборотные активы». К ним будут относиться следующие виды:

- Объекты, эксплуатируемые в хозяйственной деятельности предприятия при продаже товаров, оказании услуг, на производстве, предназначенные для сдачи в аренду или служащие для управленческих нужд.

- Имущество должно принадлежать организации. Это должно подтверждаться договорами купли-продажи, аренды, лизинга и другими.

- Срок эксплуатации объекта должен предполагать его длительное применение и составлять более 1 года.

- В планах предприятия не стоит задача дальнейшей продажи имущества.

- В будущем времени оно сможет приносить доход компании.

- Первоначальная стоимость должна быть выше 100 000 рублей для отражения в налоговом учете и более 40 000 рублей для бухгалтерского учета.

Для учета ОС используются первичные документы, имеющие регламентированную форму. Периодически на предприятии проводится анализ основных средств на предмет изменения их величины, структуры, движения, а также эффективности использования.

Обратите внимание! Если объект соответствует всем перечисленным требованием, но цена за его единицу меньше 40 000 рублей, его можно учесть в качестве материально-производственного запаса. Компания обязана отразить способ принятия ОС к учету в своей учетной политике.

Какие изменения в учете основных средств на предприятии

Подготовлен новый федеральный стандарт бухгалтерского учета (ФСБУ), который еще не вступил в законную силу, но некоторые перемены в учете основных средств уже произошли и коснулись они больше малого бизнеса:

- Изменились сроки прекращения начисления амортизации. При выбытии ОС или полного погашения его стоимости начисления заканчиваются со следующего месяца.

- Для предпринимателей произошли изменения в порядке формирования первоначальной стоимости ОС. Теперь можно использовать данные компании, которые его продали и установили. Если ОС созданы в самой организации, то их стоимость будет состоять из выплат подрядчикам, продавцам. Мелкие траты можно отнести на текущие расходы.

- Индивидуальным предпринимателям, работающим на УСН, разрешено амортизировать основные средства в бухгалтерском и налоговом учете по полной стоимости, если они относятся к инвентарю.

Что относится к основным средствам

ОС в бухгалтерии это определенные объекты, которые можно поделить на следующие группы, в которые будут входить:

- сооружения и здания;

- транспортная техника;

- станки и оборудование;

- животные и многолетние посадки;

- природные ресурсы;

- инвентарь, используемый в хозяйственной и производственной деятельности;

- компьютеры и вычислительная техника;

- инструменты;

- силовые, регулирующие и измерительные устройства и приборы.

Каждый объект основных средств должен быть принят к бухгалтерскому учету. Ему присваивается уникальный инвентаризационный номер, который сохраняется за ним на всем протяжении его использования. После списания его номер запрещено использовать в течении пяти лет. На каждое принятое ОС заводится инвентарная карточка, которая в дальнейшем хранится в бухгалтерии предприятия.

Дополнительная информация! Для бюджетных организаций принят свой порядок ведения ОС, который отличается от учета в коммерческих структурах. Он отражен в пошаговой Инструкции по бухгалтерскому учету в бюджетных учреждениях № 107Н.

Что не является основными средствами

Какие объекты не попадают под определение основных средств — это могут быть товары и материалы для последующей перепродажи, готовая продукция на складе организации. Кроме этого, основными средствами нельзя считать объекты, находящиеся в пути, а также отданные для последующего монтажа. Не считаются ОС финансовые и капитальные вложения, кроме тех, которые идут на улучшение земельных угодий и арендованные предметы, относящиеся к основным средствам.

Амортизация

В бухгалтерском учете положено отражать износ принятых к учету основных средств в денежном выражении. Эта операция называется амортизацией. Ее способы отличаются для бухгалтерского и налогового учета из-за разницы в формировании первоначальной стоимости принятого объекта основных средств. Существует несколько методов амортизации. Каждая организация обязана закрепить в своей учетной политике выбранный способ.

Основные способы амортизации, принятые в бухгалтерском учете для имущества дороже 40 000 рублей:

- линейный;

- списание стоимости по количеству лет полезного использования объекта;

- уменьшение остатка;

- списание стоимости пропорционально объему выпускаемой продукции или выполненных работ.

В налоговом учете предусмотрено два способа списания амортизации:

- линейный;

- нелинейный.

Амортизация в налоговом учете начисляется на объекты, стоимость которых выше 100 000 рублей и на учет они были приняты после 31.12.2015 года. Согласно ст.256 НК РФ все ОС дешевле 100 000 рублей, которые были на балансе до этого срока, списываются сразу.

Принцип действия амортизации заключается в том, что стоимость основных средств постепенно переносится на готовую продукцию, услугу или товар. Но согласно п.17 ПБУ 16/1 не все ОС подлежат начислению амортизации. Исключением являются объекты, не подлежащие износу, вот их краткий перечень:

- земельные угодья;

- природные ресурсы;

- музейные коллекции и предметы.

Кроме этого амортизация не начисляется на ОС, полученные безвозмездно, по договору дарения, на скот и многолетние насаждения, печатные издания.

В случае, когда руководством предприятия будет приниматься решение о переводе ОС на реконструкцию, модернизацию или капитальный ремонт, начисление амортизации прекращается.

Обратите внимание! Метод амортизации устанавливается на весь срок использования ОС. Изменить его в процессе эксплуатации нельзя. Расчет амортизации ОС в бухгалтерском учете и налоговом учете различается. В бухучете выбирают способ не на каждый отдельный предмет, а на всю группу основных средств. Совсем другие правила действуют для налогового учета. В нем способ амортизации выбирается для каждого предмета ОС и его можно изменять на протяжении его использования.

Чтобы не вызвать путаницу в учете, многие организации выбирают одинаковые методы для начисления амортизации и в бухгалтерском и в налоговом учете. Чаще всего используется линейный способ. Для его расчета нужно определить годовую норму амортизации. Для этого 100% первоначальной стоимости делят на количество предполагаемых лет полезного использования объекта. Например, срок эксплуатации ОС равен четырем годам. В этом случае норма будет составлять 25%. Чтобы рассчитать общую сумму амортизации, полученную цифру нужно умножить на первоначальную стоимость ОС. Полученная цифра будет подлежать списанию, ее необходимо распределить на готовую продукцию, товары или услуги.

Ежемесячно бухгалтер фирмы должен сделать проводку, показывающую сумму годовых амортизационных отчислений, поделенную на 12 месяцев. Дебет проводки будет содержать затратный счет, кредит счет 02 «Амортизация основных средств».

Отражение ОС происходит на счете 01 «Основные средства». Амортизацию начинают списывать со следующего месяца, идущего за принятием имущества на баланс фирмы и не прекращают до полного погашения стоимости или выбытия ОС. Исключения могут быть, если произведена консервация или ремонт продолжительностью свыше трех месяцев или объект передан на реконструкцию или модернизацию, которая составить более одного года.

В бухгалтерском учете отражают остаточную стоимость ОС. Она составляет разницу между его первоначальной ценой и суммой начисленной амортизации. Эти данные указываются в пояснениях.

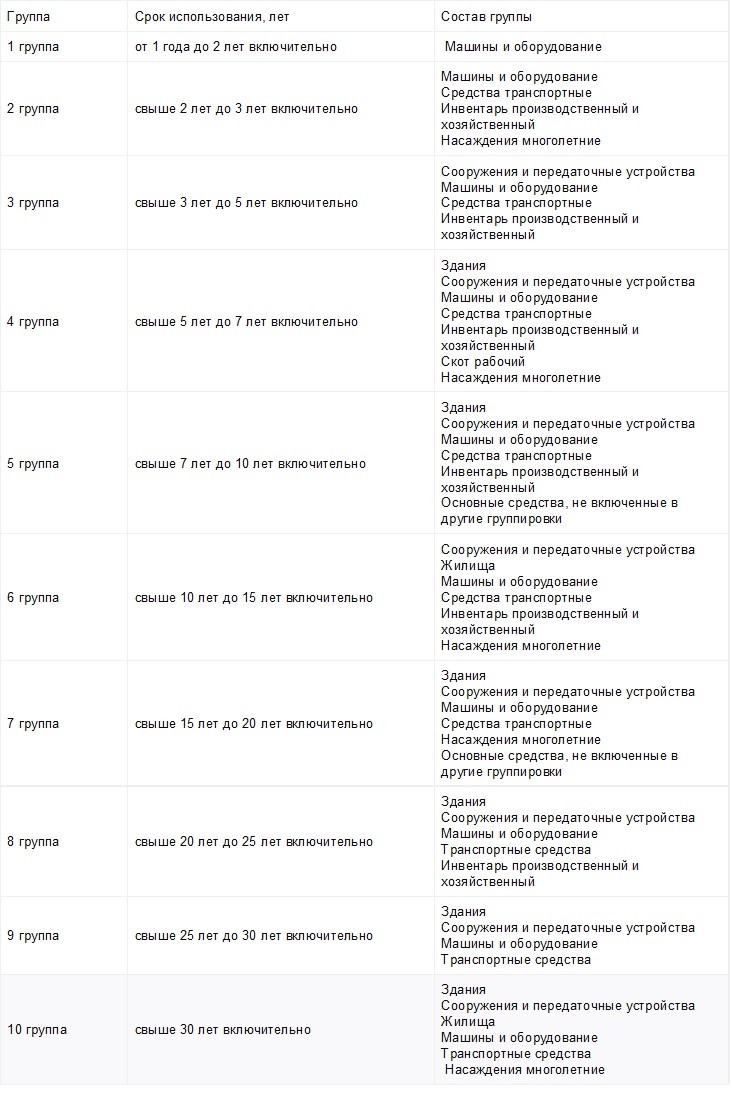

Для каждой группы ОС устанавливается норма полезного использования, которая применяется в налоговом учете. Она утверждена Постановлением Правительства № 1 от 01 января 2002 года и может использоваться бухгалтерами в работе. Классификация содержит 10 групп, они представлены в таблице:

Переоценка основных средств

В процессе использования ОС на предприятиях иногда возникает необходимость приведения первоначальной стоимости к рыночной. Для этого проводится переоценка объектов, в результате происходит дооценка или уценка стоимости, дальнейший учет ведется по новой полученной цене.

В каких случаях может возникнуть необходимость в переоценке ОС:

- Для увеличения бюджета уставного капитала.

- Если возникла необходимость в кредите под залог основных средств.

- Для получения реальной суммы себестоимости готовой произведенной продукции, реализуемых товаров, оказанных работ или услуг.

- При необходимости привлечения новых инвестиций.

- В случае реформирования предприятия.

- Перед продажей активов.

Для проведения переоценки следует придерживаться определенных правил:

- Текущая стоимость ОС восстанавливается до подтвержденной рыночной цены путем прямого начисления или индексации.

- Переоценку нельзя произвести один раз. Сделав ее однажды, предприятие будет вынуждено проводить ее постоянно.

- Проводится она 1 раз в год в конце отчетного периода. Под нее попадают все объекты ОС, входящие в группу.

Какие данные нужны для правильного проведения переоценки ОС:

- Первоначальная стоимость принятия ОС на баланс предприятия или его текущая цена, если ранее уже проводилась переоценка, по данным бухгалтерского учета по состоянию на последний месяц года.

- Сумма амортизации, начисленная за весь период использования ОС по данным бухгалтерского учета по состоянию на последний месяц года.

- Документальные данные о восстанавливаемой текущей стоимости имущества ОС на рынке по состоянию на последний месяц года.

Для точного определения рыночной стоимости можно воспользоваться данными изготовителей аналогичных объектов, взять цены у торговых инспекций или органов статистики, а также ориентироваться на цены, представленные в средствах массовой информации.

Для проведения переоценки в компании оформляется распоряжение или приказ, в котором перечисляются все сотрудники, принимающие участие в процедуре. Документ должен быть заверен руководителем организации, в нем должны быть росписи всех участников.

После того, как приказ готов, необходимо составить точный список всех объектов, подлежащих переоценке. Какие данные нужно указать:

- Точное наименование.

- Дату приобретения, изготовления или сооружения ОС.

- Дату, когда ОС были приняты на баланс предприятия.

По результатам оформляется акт, в котором указываются новые цены. Обязательно прилагаются все документы, на основании которых была произведена операция.

В налоговом учете переоценка ОС никак не отражается, поэтому между бухгалтерскими и налоговыми данными возникнет постоянная разница.

Если после дооценки ОС сумма, отражаемая в бухгалтерском учете, стала больше, чем в налоговом, возникает ПНО (постоянное налоговое обязательство). Чтобы списать разницу между суммами амортизации, следует сделать такую проводку в бухучете:

Дт 99 субсчет «Постоянные налоговые обязательства (активы)» Кт 68 субсчет «Расчеты по налогу на прибыль».

В случае, если в результате переоценки была произведена уценка стоимости ОС, возникает ПНА (постоянный налоговый актив). Чтобы списать разницу нужно сделать такую проводку:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 99 субсчет «Постоянные налоговые обязательства (активы)».

Важно! В первоначальную стоимость объекта ОС не включают сумму НДС. Исключение составляют организации, не являющиеся плательщиками НДС. Они могут включить эту сумму в стоимость согласно ст.170 НК РФ.

Бухгалтерские проводки

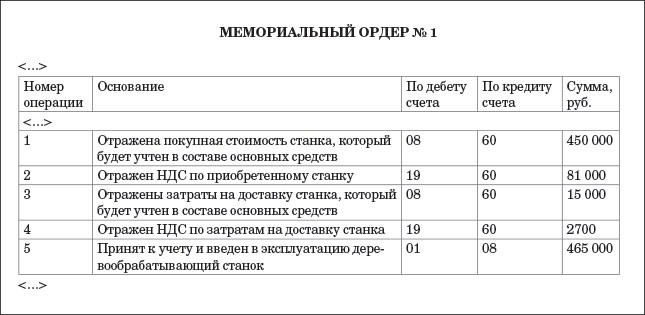

При принятии ОС на учет бухгалтер делает следующие проводки:

- Дт08 — Кт60 (10, 69, 70) —расходы на приобретение или создание ОС приняты к учету;

- Дт19 — Кт60 — выделен НДС;

- Дт01 — Кт08 — сформирована первоначальная стоимость объекта ОС.

Для учета амортизации образец проводки будет выглядеть следующим образом:

Дт20 (23, 25, 26, 29, 44) — Кт02 — произведено начисление амортизации по ОС.

В случае продажи ОС формируются такие проводки:

- Дт62 — Кт91 — принят доход от продажи;

- Дт91- Кт68 — в бухучете отражен НДС;

- Дт02 — Кт01 — произведено списание амортизации;

- Дт91 — Кт01— сделано списание остаточной стоимости.

Если произошла ликвидация ОС, бухгалтер отражает это проводками:

- Дт02 — Кт01 — произведено списание накопленной амортизации;

- Дт91 — Кт01 — списана остаточная стоимость ОС.

Учет ОС требует соблюдения многих правил и внимательного оформления. Так как он влияет на сумму налога на имущество, к нему проявляет пристальный интерес налоговая инспекция. В случае обнаружения ошибки в учете, на организацию может быть наложен штраф. Поэтому к вопросу нужно подойти серьезно и поручить задачу грамотному человеку.