Все компании, ведущие свою деятельность на территории Российской Федерации, обязаны ее фиксировать и отражать в бухгалтерском учете. Под разные виды хозяйственных операции предусмотрены специальные бланки, в которые вносится каждое событие, имеющее отношение к рабочему процессу.

Что такое первичные документы бухгалтерского учета

Первичные учетные документы это обязательные для заполнения формы, отражающие хозяйственную деятельность фирмы. Они являются носителями первичной учетной информации и могут формироваться как внутри компании, так и быть полученными от сторонних организаций: поставщиков, подрядчиков, покупателей и прочих. Перечень бланков приведен в федеральном законе 402-ФЗ «О бухучете».

Сколько времени нужно держать первичку в компании? Закон обязывает хранить первичные документы бухгалтерского учета в течении пяти лет, начиная с года, следующего за отчетным. При проверке компании или ее контрагентов, налоговая инспекция может запросить любые необходимые бумаги за этот период. В этом случае в обязательном порядке составляется реестр изъятых бумаг. В случае не предоставления, согласно статьи 120 Налогового кодекса РФ, на организацию может быть наложен штраф в размере от 10000 до 30000 рублей.* Кроме этого, при отсутствии документа, подтверждающего расходы фирмы, налоговая инспекция обяжет пересчитать итоговую сумму налога и доплатить разницу в бюджет.

Первичная документация в бухгалтерии составляется в соответствии с действующим законодательством РФ. Ее неправильное оформление тоже облагается штрафом. По статье 15.11 КоАП РФ на ответственного выписывается штраф в размере от 2000 до 3000 рублей.*

Первичные документы бывают как в бумажном, так и в электронном виде, потому что все больше организаций переходят на использование ЭДО. Если первичка предоставляется в электронном виде, то она должна быть заверена ЭЦП.

Дополнительная информация! Необходимость в первичке может возникнуть в случае судебных разбирательств или споров с контрагентами, где они могут послужить оправдательными документами.

Для чего нужны первичные документы бухгалтерского учета

Ежедневно в компании производится до сотни различных операций: заключаются новые договора с покупателями, оплачиваются счета поставщиков, выдаются деньги подотчётным лицам, приходуется мебель и оборудование и так далее. Для отражения каждой операции используются первичные учетные документы. Составляются они при проведении хозяйственной операции и являются подтверждением совершения сделки.

На их основании бухгалтер фирмы составляет проводки, они служат для определения налоговой базы. Оформлением занимается в основном поставщик. Покупателю следует пристально следить за правильностью составления, так как ему предстоит показывать их как свои расходы и учитывать при расчете налогов.

Перечень документов

Первичная документация в бухгалтерии содержит следующий список, подтвержденный Госкомстатом РФ за 2019 год:

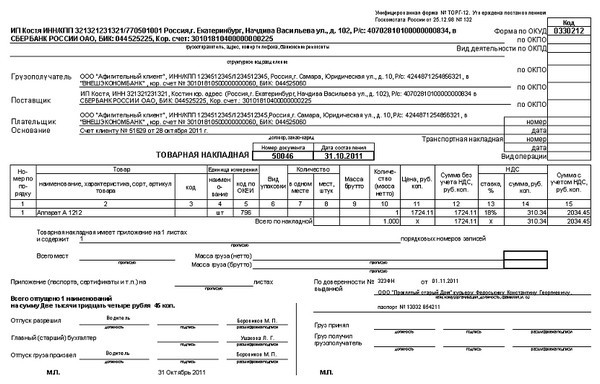

- Товарная накладная. Содержит перечень передаваемых товарно-материальных ценностей. Составляется в двух экземплярах: один остается поставщику, второй уходит покупателю. Оба экземпляра должны содержать подписи обеих сторон и быть заверены печатями, если это прописано в учетной политике организаций.

- Акт сдачи-приемки. Должен составляться на основании выполненных работ или предоставленных услуг в двух экземплярах. Подписывается обеими сторонами. Является подтверждением выполнения обязательств сторонами по договору в полном объеме.

- Расчетно-платежные ведомости. Используются для расчета по заработной плате с сотрудниками компании.

- Документы, подтверждающие операции с основными средствами организации. Это может быть Акт приемки-передачи ОСпо форме ОС-1, Списание объекта по форме ОС-4, Инвентаризационная опись ИНВ-1.

- Кассовые документы. Оформляют поступление и выдачу денежных средств из кассы организации.

- Платежное поручение. Подтверждает перевод денежных средств на расчетный счет поставщика, в счет погашение долга.

- Авансовый отчет. Служит подтверждением расходования денежных средств.

- Акт зачета взаимных требований. Документ, составленный на основании прекращения обязательств по договору между организациями, составленный для погашения взаимных однородных требований.

- Бухгалтерская справка. В нее вносят операции, подлежащие дополнительному отражению в бухучете.

Содержание

Следуя п. 4 ст. 9 Закона № 402-ФЗ на предприятиях могут применяться как унифицированные формы, так и собственные, разработанные под свои специфические нужды. К примеру, не существует регламентированной формы Акта списания материалов, поэтому компании вынуждены разрабатывать свои варианты. Чтобы первичные бухгалтерские документы имели юридическую силу, они должны в обязательном порядке содержать следующие реквизиты:

- Название документа.

- Дата составления.

- Наименование организации, которая составила документ.

- Название хозяйственной операции.

- Единицы измерения, такие как вес, объем, количество, денежные характеристики.

- Должности ответственных за составление и подписание документа лиц.

- Обязательные подписи двух сторон, участвующих в сделке.

К сведению! До 2015 года обязательными на документе были печати организаций, но согласно Федерального закона от 06.04.2015 № 82-ФЗ, для многих предприятий наличие печати стало необязательным. В случае, если организация не пользуется печатью, эта информация обязательно должна быть зафиксирована в уставе. Следует уведомить об этом контрагента и предоставить ему выписку из учетной политики.

Правила оформления

Согласно постановлению Госкомстата РФ от 24.03.99 № 20, первичные документы в бухгалтерии могут быть комбинированными. Организация имеет право взять за основу регламентированную форму и добавить в нее необходимые строки.

Все формы первички, используемые в ежедневной деятельности компании, должна утверждать ее учетная политика. Если контрагент, с которым сотрудничает компания, в своей работе тоже применяет бланки собственной разработки, то это также нужно указать в учетной политике.

Важно! По закону организация может применять любые формы первичной документации, но по информации Минфина РФ № ПЗ-10/2012, кассовые бланки строгой отчетности должны иметь только унифицированную форму.

Классификация

Чтобы лучше разобраться с тем, первичка в бухгалтерии что это и для облегчения работы с ней, было принято ввести классификацию и условно разделить ее на следующие виды:

- по назначению;

- по содержащимся в них сведениям;

- по месту составления;

- по способу отражения операций;

- по способу обработки.

По своему назначению делятся на:

- Распорядительные. Заключают в себе распоряжения о необходимости совершения каких-либо действий.

- Исполнительные. Подтверждают произведенную операцию и служат основанием для ее отражения в бух учете. К ним относятся приходно-кассовые ордера, акты о завершении строительства, накладные на выдачу материальных.

- Бухгалтерского оформления. Используются для обеспечения, сокращения, упорядочения и подготовки учетных записей. Также позволяют подготовить исполнительные и распорядительные документы для отражения их в бухгалтерском учете. Это могут быть платежно-расчетные ведомости, бухгалтерские справки, накопительные ведомости.

- Комбинированные. Итоговые документы, несущие в себе исполнительные, распорядительные и бухгалтерского оформления. На их основании оформляются накладные, а также приходно-расходные кассовые ордера.

- Строгой отчетности. Бланки, отпечатанные в типографии. На них должны быть указаны название фирмы, в которой они были изготовлены, ее адрес, номер заказа, дата выполнения, тираж по количеству экземпляров. В компаниях могут использоваться бланки удостоверений, квитанций, дипломов, билетов.

По содержащимся в них сведениям делятся на:

- Первичные. Несут в себе информацию о произведенных хозяйственных операциях. К ним относятся накладные, акты списания ОС, приходно-расходные кассовые ордера.

- Сводные первичные. Их еще называют вторичными. Служат для обобщения данных, содержащихся в первичных документах. Это могут быть отчеты кассира, о движении материальных ценностей, различные ведомости.

По месту составления подразделяется на:

- Внешние. Полученные от сторонних предприятий. Это могут быть банковские выписки, товарно-транспортные накладные.

- Внутренние. Оформленные самой компанией, такие как платежные ведомости, приходные и расходные ордера, описи инвентаризации.

По способу отражения операций могут быть:

Разовые. Такой вид документов служит для отражения единичной хозяйственной деятельности. К ним относятся приходно-расходные ордера, авансовые отчеты.

Накопительные. Содержат повторяющиеся однотипные операции, которые фиксируются по мере поступления. Они помогают сократить количество схожих документов. Это могут быть платежные ведомости, требования на отпуск материалов, лимитно-заборные акты.

По способу обработки делятся в зависимости от ввода данных. Они могут оформляться вручную или подвергаться машинной обработке.

Первичная бухгалтерская документация является обязательной в ведении бухгалтерского и налогового учета организации. Ни одну операцию нельзя провести без подтверждающих ее документов. Чем больше внимания будет уделено руководством компании первичному документообороту, тем достовернее будет учет и меньше вопросов со стороны контролирующих органов.