В нашей стране зарегистрироваться в качестве ИП довольно просто. Достаточно подать заявление в налоговую инспекцию и оплатить государственную пошлину. Больше вопросов вызывает дальнейшая отчетность ИП. Ведь не сданный вовремя отчет и не поданные сведения влекут за собой штрафные санкции. Чтобы этого избежать, стоит подробно разобраться в том, какие отчеты должен сдавать предприниматель на разных системах налогообложения, в сроках их подачи, а также как закрыть ИП, если возникнет такая необходимость.

Виды отчетности ИП

Виды обязательных отчетов отличаются для разных систем налогообложения, наличия работников, использования контрольно-кассового аппарата.

Налоговая

В ФНС ИП обязаны подавать налоговую декларацию, отражающую финансовый результат их деятельности. Для разных систем налогообложения предусмотрены свои обязательные формы. Есть несколько вариантов подачи:

- Индивидуальный предприниматель самостоятельно относит документ в налоговую инспекцию. Бланк заполняется и распечатывается в двух экземплярах. Один остается у инспектора, на втором ставится штамп о приеме. Этот экземпляр остается у ИП.

- Декларацию может сдавать представитель бизнесмена. Для этого на него необходимо оформить генеральную доверенность.

- Сдать в электронном виде. Отчетность подается через личный кабинет на сайте ФНС. Для заверения понадобится электронно-цифровая подпись.

Важно! Печатные формы бланков часто меняются, поэтому перед заполнением необходимо убедится в их актуальности.

Бухгалтерская

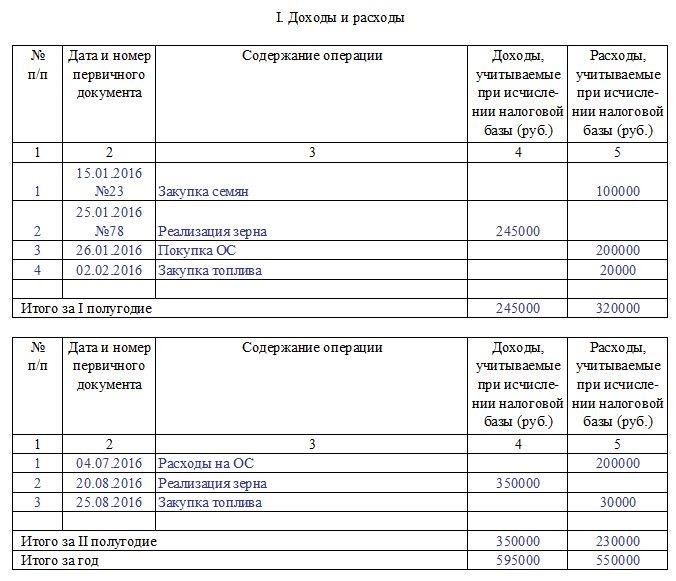

Закон о бухгалтерском учете № 402-ФЗ от 06.12.2011 года указывает, что вести бухгалтерскую отчетность должны все организации, в том числе и ИП. Но п.6 этого же закона говорит, что ИП могут учитывать все необходимые показатели в книге учета доходов и расходов (КУДИР). Таким образом, малый бизнес освобождается от ведения бухгалтерского учета.

Основой бухгалтерского учета служат первичные документы, к которым относятся товарные накладные, акты выполненных работ, приходные и расходные ордера, платежные поручения и другие. Организации на их основании заполняют бухгалтерские регистры, а ИП ведут КУДИР. По запросу из ФНС ИП должен предоставить необходимые для проверки первичные документы, но хранить ее он не обязан. Однако сейчас на законодательном уровне рассматривается вопрос об обязанности хранения первички предпринимателями на тех же основаниях, что и организациями. Если закон будет принят, то ИП обяжут сохранять документы, отражающие хозяйственную деятельность, в течении четырех лет.

Для каждой системы налогообложения предусмотрена своя печатная форма КУДИР:

- ОСНО (общая).

- УСН (упрощенная).

- ЕСХН (единый сельскохозяйственный налог).

- ПСН (патент).

Она должна быть распечатана, пронумерована и подшита. На основании записей заполняются налоговые декларации. Заверять ее в ФНС и подавать данные не нужно. Исключение составляют ИП на ЕСХН, они обязаны заверять КУДИР в налоговой инспекции. Инспектор имеет полное право потребовать ее в момент плановой проверки на рабочем месте предпринимателя. Если книги не окажется или сведения в ней будут неполными, инспектор наложит на ИП штраф.

Для ЕНВД (единый налог на вмененный доход) формы КУДИР не предусмотрено. Вмененщики отчитываются по следующим показателям:

- площадь торгового помещения;

- количество машин в автопарке, а также мест для пассажиров;

- численность наемных работников;

- иные объекты или площади.

Можно составить свой документ, куда вписать все ключевые показатели. Это и будет бухгалтерский регистр для предпринимателя на ЕНВД.

Нулевая

Если ИП не осуществлял хозяйственную деятельность и не получал доходов, то он может подать нулевую отчетность. Какие случаи предусматривают такую возможность:

- Если в течение календарного года наемным сотрудникам ничего не выплачивалось, сдавать декларации 2-НДФЛ и 6-НДФЛ не нужно. Только в ФНС придется подать нулевой отчет по страховым взносам.

- Если в течение отчетного периода сотрудников не было, то подавать отчетность ЗСВ-М в ПФР не нужно. Только в ФСС придется заполнить и подать форму 4-ФСС.

- Нулевую декларацию 3-НДФЛ нужно подать, если деятельность на ОСНО не велась в течение года.

- Если у ИП на ОСНО с НДС нет торговых операций, нужно подать нулевую декларацию НДС.

- Предприниматели на упрощенке подают нулевую декларацию, если деятельность не велась в течение отчетного года.

Обратите внимание! На ЕНВД применить в своей деятельности нулевую отчетность нельзя. Независимо от того, ведется деятельность или нет, декларация всегда будет с показателями.

Квартальная

Квартальная отчетность зависит от формы бизнеса. Какие отчеты понадобятся для ИП без наемных сотрудников:

- ИП на ОСНО подают декларацию по НДС;

- бизнесмены на ЕНВД сдают декларацию по итогам своей деятельности.

ИП на ЕСХН и УСН сдают годовые отчеты. Предприниматели на патенте вообще от них освобождены.

Основная нагрузка ложится на бизнесменов, у которых числятся наемные работники. Какие отчеты они должны сдавать один раз в квартал:

- 6-НДФЛ, отчет содержащий все выплаты сотрудникам, произведенные удержания и отчисления подоходного налога за период, согласно п. 2 ст. 230 НК РФ.

- РСВ, форма со сведениями по страховым взносам, кроме несчастных случаев, согласно п.7 ст.431 Налогового кодекса РФ.

- 4-ФСС, отчет, содержащий сведения по взносам на страхование от несчастных случаев, контролируемый ФСС, согласно п.1 ст.24 закона № 125-ФЗ от 24.07.1998 года.

Дополнительная информация! Существует еще отчет по форме СЗВ-М, который необходимо сдавать в ПФР каждый месяц. В нем содержатся данные о договорах, предусматривающих вознаграждения физическим лицам.

Другие возможные виды

Предприниматели, осуществляющие прием, выдачу, а также хранение наличных денег, должны вести кассовую отчетность независимо от системы налогообложения и применения ККТ.

С лета 2014 года требования для малого бизнеса были упрощены. Они больше не должны выписывать расходные и приходные кассовые ордера, вести кассовую книгу. Из требований сохранилась только необходимость формирования платежно-расчетных ведомостей для подтверждения выплаты заработной платы наемным работникам. Также их освободили от необходимости установки лимита по наличным деньгам, находящимся в кассе фирмы.

Сроки сдачи

Все сроки сдачи отчетов в ФНС наглядно отражены в таблицах:

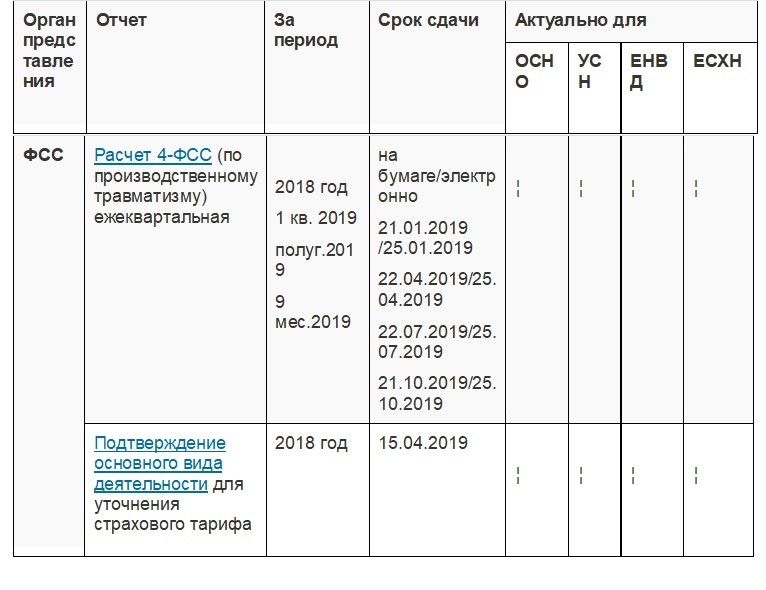

Какие сроки предусмотрены для сдачи отчетности в ФСС:

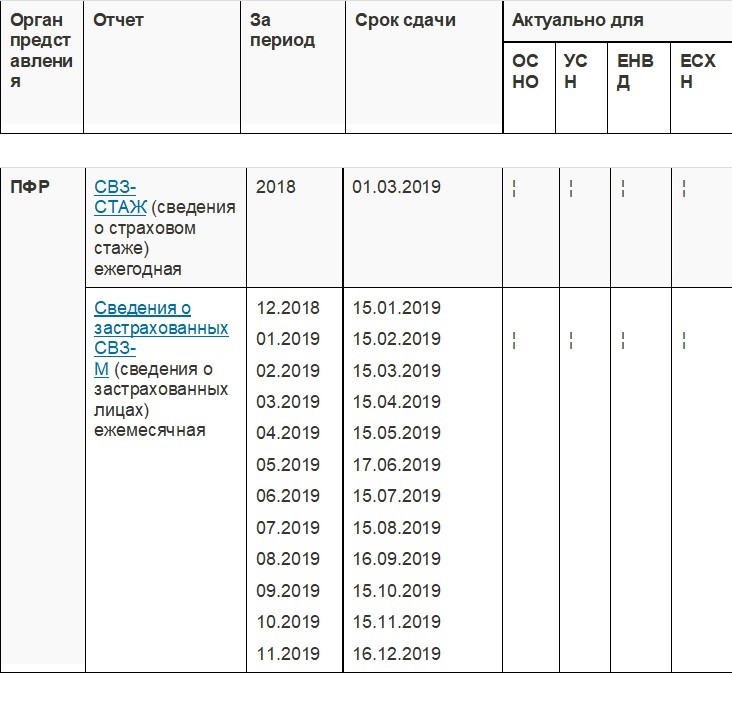

Когда предприниматели подают отчеты в ПФР:

Принимающие органы

Существует три контролирующих организации, куда индивидуальные предприниматели обязаны подавать отчеты о своей деятельности:

- Федеральная налоговая служба (ФНС).

- Пенсионный фонд России (ПФР).

- Фонд социального страхования (ФСС).

Отчеты, предназначенные для ПФР:

- СЗВ-М.

- СЗВ-СТАЖ.

Отчеты для ФНС:

- Налоговая декларация.

- Среднесписочная численность сотрудников.

- 2-НДФЛ.

- 4. Реестры данных о полученных доходах физических лиц, приложения к справкам 2-НДФЛ.

- 5. 6-НДФЛ.

- 6. РСВ по страховым взносам, начисленным и уплаченным в ПФР и ФФОМС.

- 7. Персонифицированный учет.

В ФСС подается единственный отчет, в котором указываются начисленные и уплаченные страховые взносы за наемных сотрудников.

Формы отчетности

Формы отчетов для предпринимателей меняются от выбранной системы налогообложения.

На УСН

ИП без работников какую сдавать отчетность:

- Налоговая декларация. Подается ежегодно в электронном или бумажном виде;

- КУДИР. Сдавать книгу никуда не надо, ее может запросить налоговый инспектор при проверке. Предприниматели на режиме «Доходы минус расходы» должны подкреплять к книге копии всех чеков и квитанций, подтверждающих расходы. При режиме УСН «Доходы» в нее вносятся все поступления и данные по уплаченным страховым взносам, на которые уменьшается налогооблагаемая база.

Отчетность ИП на системе УСН с работниками, кроме перечисленных:

- Справка 2-НДФЛ по каждому сотруднику, содержащая сведения о выплатах и удержаниях;

- Общий отчет 6-НДФЛ по всем сотрудникам с начала отчетного года нарастающим итогом;

- Среднесписочная численность, содержащая данные обо всех официально оформленных у ИП сотрудниках;

- Отчет РСВ по страховым взносам;

- Сведения СЗВ-СТАЖ и ОДВ-1, содержащие данные о стаже наемных работников;

- Данные по всем договорам по форме СЗВ-М, заключенным с работниками, включая разовые услуги;

- Отчет 4-ФСС, содержащий сведения об оплате страховых взносов на возможные несчастные случаи.

На ОСНО

Если ИП на ОСНО, какие отчеты сдавать, если сотрудники в штате не числятся:

- Отчет 4-НДФЛ о предполагаемом доходе.

- Декларация о доходах 3-НДФЛ.

- Декларация НДС.

Ответить на вопрос, какую отчетность сдает ИП на ОСНО, имеющий сотрудников в штате, легко, потому что они будут теми же, что и на системе УСН с наемными работниками.

На ЕНВД

Если у бизнесмена числятся в штате наемные сотрудники, то кроме декларации в ФНС, он должен будет сдавать отчеты в ПФР и ФСС. Отчетность по ЕНВД для ИП ничем не будет отличаться от ОСНО и УСН, имеющих работников в штате фирмы.

Отчетность ИП без работников

Бизнесмены без сотрудников, работающие на ЕНВД, обязаны сдавать в налоговую инспекцию декларацию ЕНВД каждый квартал. Кроме этого, они должны вносить взносы за себя в Пенсионный фонд и Фонд социального страхования. Это можно делать один раз в год или ежеквартально. Данные по уплаченным страховым взносам можно включить в налоговую декларацию, это позволит уменьшить налогооблагаемую базу. Бизнесмены на упрощенке подают налоговую декларацию один раз в год и ведут КУДИР. Предприниматели, работающие на ОСНО, сдают декларацию о доходах и НДС в ФНС.

Отчетность при закрытии ИП

Объем подаваемой отчетности при закрытии ИП напрямую зависит от системы налогообложения, на которой осуществлял свою деятельность предприниматель. Какие отчеты понадобятся для закрытия:

- Предприниматели, работающие на УСН должны подать налоговую декларацию до 25 числа следующего месяца после внесения записи в ЕГРИП;

- Бизнесмен на ЕНВД подает декларацию после закрытия ИП согласно законодательно установленным срокам, до 20 числа месяца, следующего за отчетным кварталом. В течение 15 дней после закрытия ИП нужно заплатить все задолженности за себя по страховым взносам;

- Предприниматели, применяющие систему ЕСХН, сдают декларацию по правилам, действующим для ИП на УСН;

- ИП на общей системе налогообложения должны сдать две декларации: НДФЛ и НДС. 3-НДФЛ подается в течение 5 рабочих дней после внесения записи о ликвидации. Сведения о НДС подаются в обычном порядке, до 25 числа месяца, идущего за отчетным кварталом.

Предприниматели на патенте освобождены от любой отчетности, поэтому ничего никуда не сдают.

Бизнесменам с наемными работниками придется сдать гораздо больше отчетов:

- РСВ. Необходимо подать данные в налоговую инспекцию раньше подачи заявления о прекращения предпринимательской деятельности;

- 2-НДФЛ. Нужно подать данные в ФНС до 1 апреля года, следующего за отчетным после ликвидации ИП;

- 6-НДФЛ. Рассчитывается нарастающим итогом с начала года до даты ликвидации ИП. Точных сроков сдачи ФНС не установлено;

- СЗВ-СТАЖ и СЗВ-М. Заполняется и сдается в Пенсионный фонд до момента подачи заявления на закрытие ИП;

- 4-ФСС. Отчет сдается в Фонд социального страхования до дня написания заявления на ликвидацию ИП.

Все необходимые формы отчетности, а также инструкции по их заполнению можно скачать в интернете. ИП, где количество сотрудников более 25 человек, рекомендуется обращаться за помощью по ведению учета в специальные сервисы или нанимать в штат бухгалтера.